2-1. 事業所得の記入方法

事業所得には2種類がある

事業所得は、個人で不動産貸付業以外の事業を行っている人が対象です。

ただし、林業経営者の持山の伐採による所得で山林所得に当たるものは除かれます。

事業所得は、「営業等」、「農業」の2つに分けられます。

①営業等

1)卸売業、小売業、飲食店業、製造業、建設業、金融業、運輸業、修理業、サービス業(旅館・クリーニング・染物・理髪・美容・浴場等)などの営業

2)自由業(医師・弁護士・司法書士・建築士・作家・画家・音楽家・芸能人・プロスポーツ選手・外交員・ホステス・塾経営者等)

3)漁業

②農業

1)米、麦、花、果樹などの栽培

2)農家が経営する家畜、家禽などの育成、採卵または酪農品等の生産

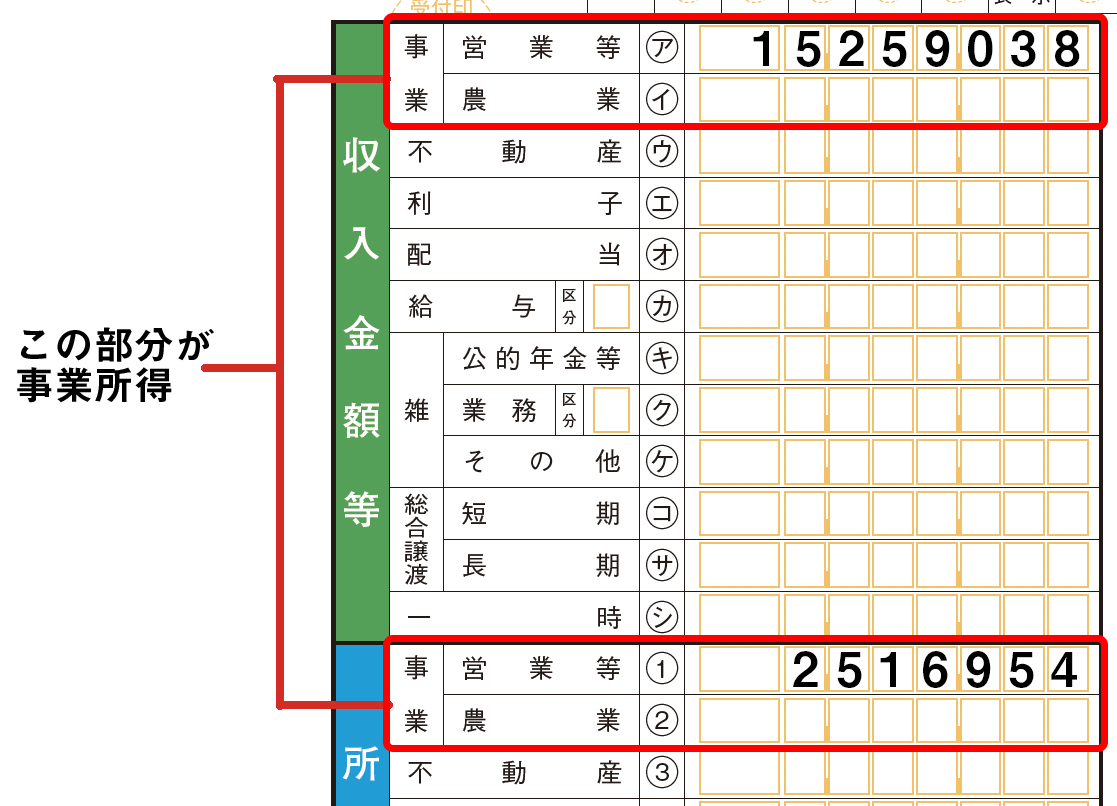

※事業所得がある人は、確定申告書B様式を用います。A様式では事業所得の記入ができませんので、必ずB様式を利用してください。

事業所得の計算方法

事業所得の総収入額は、現実の収入額ではなく、その年において確定した収入額で計算します。

したがって、売掛金や未収入金などのように、まだ入金していない売上などでも、年内の総収入金額に入れなければなりません。

ただし、納品していないのに受け取っている前受金などは、その年ではなく、翌年の収入となります。

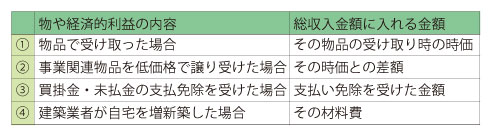

売上代金がモノや権利、その他の経済的利益によって収入になる場合には、そのモノや権利などを取得するときの価額をもって収入とします。

売上代金を金銭以外のものによって、受け取った場合の収入金額は下の表のとおりです。

事業所得の金額は、下の式によって計算します。

事業所得の計算式

事業所得=総収入金額−必要経費