2-4. 給与所得の記入方法

源泉徴収表を見れば、給与所得がわかる

給与所得とは、勤務先から受ける給料や賞与を含めた、一般に給与といわれているものです。

給与のある人は会社から下の図のような「源泉徴収票」が渡されますので、それを見て申告書に記入します。

給与所得の金額は、下の式で計算した額です。

○給与所得の計算式

給与所得=収入金額(年収)-給与所得

給料の金額がそのまま給与所得の金額になるわけではありません。

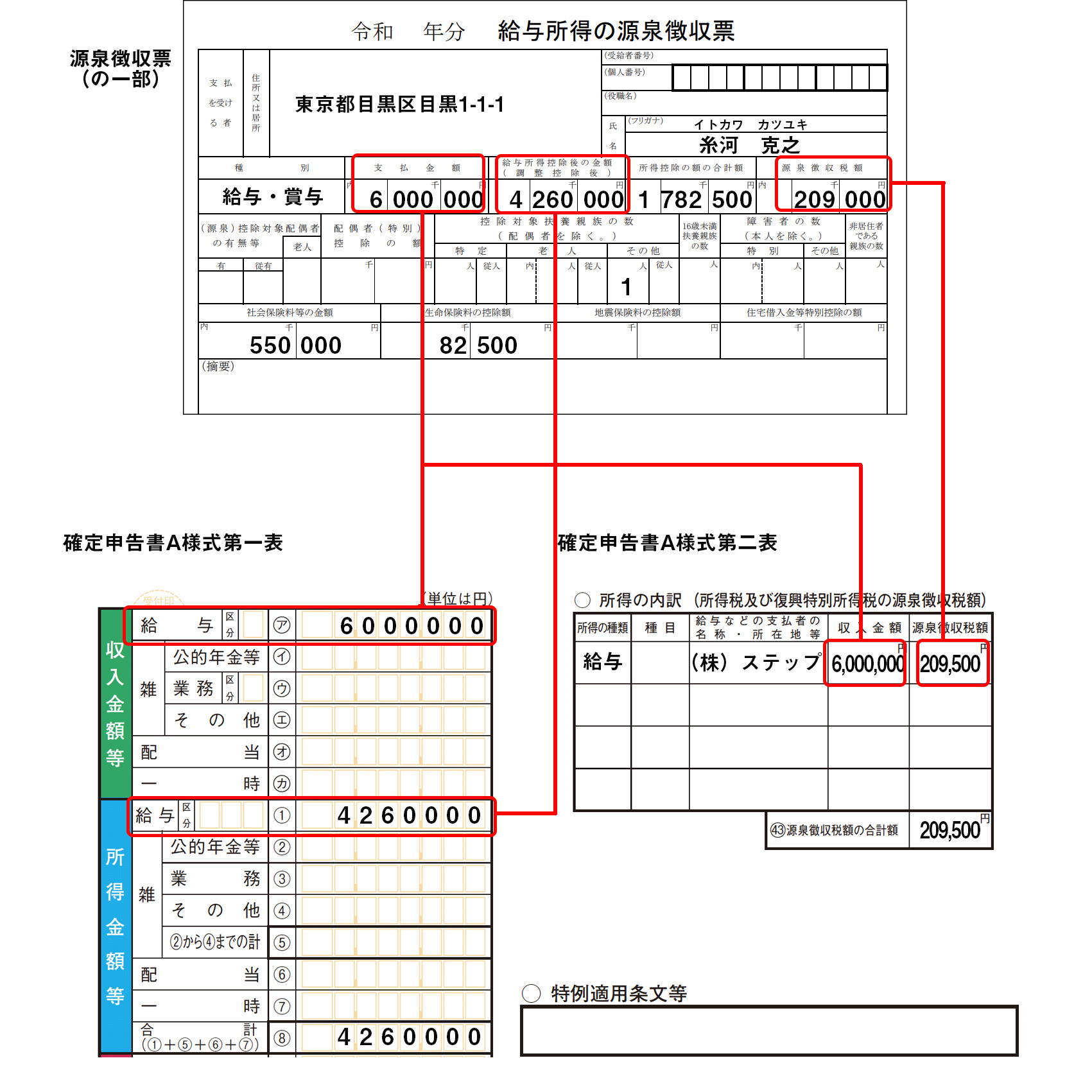

たとえば、年収600万円の糸河さんの場合、下のような源泉徴収票が会社から渡されます。

糸河さんの給与所得は「給与所得控除後の金額」の4,260,000円。「支払金額」の6,000,000円ではありません。

給与所得の金額がわかったら確定申告書を記入します。

令和2年分以後の給与所得金額(確定申告書様式A)欄には、給与等の収入金額が850万円をこえる場合、所得金額調整控除後の金額を記載することになりました。

よって、確定申告書第1表の給与の欄には、令和元年にはなかった「区分」の欄があります。

ここには「①子ども・特別障害者等を有する者等の所得金額調整控除」に該当する場合「1」を、「②給与所得と年金所得の双方を有する者に対する所得金額調整控除」に該当する場合「2」を、両方に該当する場合「3」を記入します。

☛所得金額調整控除とは

給与等の収入金額が850万円を超える者で、次のアからウのいずれかに該当する場合

ア 本人が特別障害者である

イ 年齢23歳未満の扶養親族がいる

ウ 特別障害者である同一生計配偶者もしくは扶養親族がいる

所得金額調整控除の金額=(給与等の収入金額―850万円)×10%

※15万円が限度となる。

なお、給与所得の項目にある「区分」は、特定支出控除※を受ける場合には、確定申告書に「給与所得者の特定支出に関する明細書」他を添付するとともに、確定申告書第二表の「〇特例適用条文等」の欄に「所法57の2」と特定支出の合計金額を記入することが必要です。

※特定支出控除:給与所得者に対して認められた、経費についての控除の特例。通勤費、転居費、研修費、資格取得費、帰宅旅費、勤務必要経費の6種類ある。特定支出控除して認められるためにはそれぞれ要件があるとともに、原則としてそれらを証明する書類が必要となる。詳細は、以下の国税庁の説明ページ参照。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1415.htm

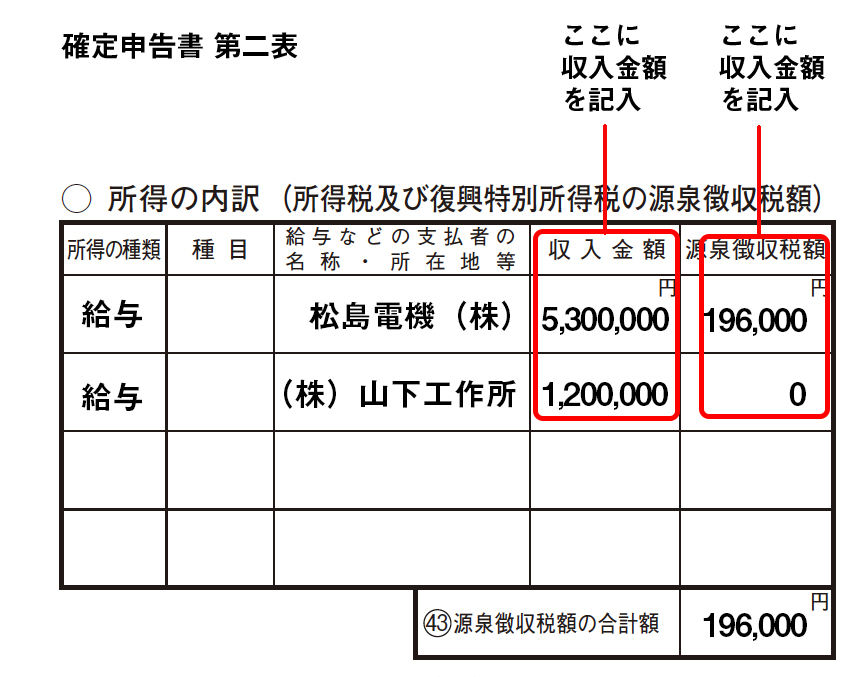

給料を2カ所以上からもらっている場合

給料を2ヶ所以上からもらっている場合は源泉徴収票の「支払い金額」を合計した金額が年収となるので、給与所得控除額を自分で計算しなければなりません。

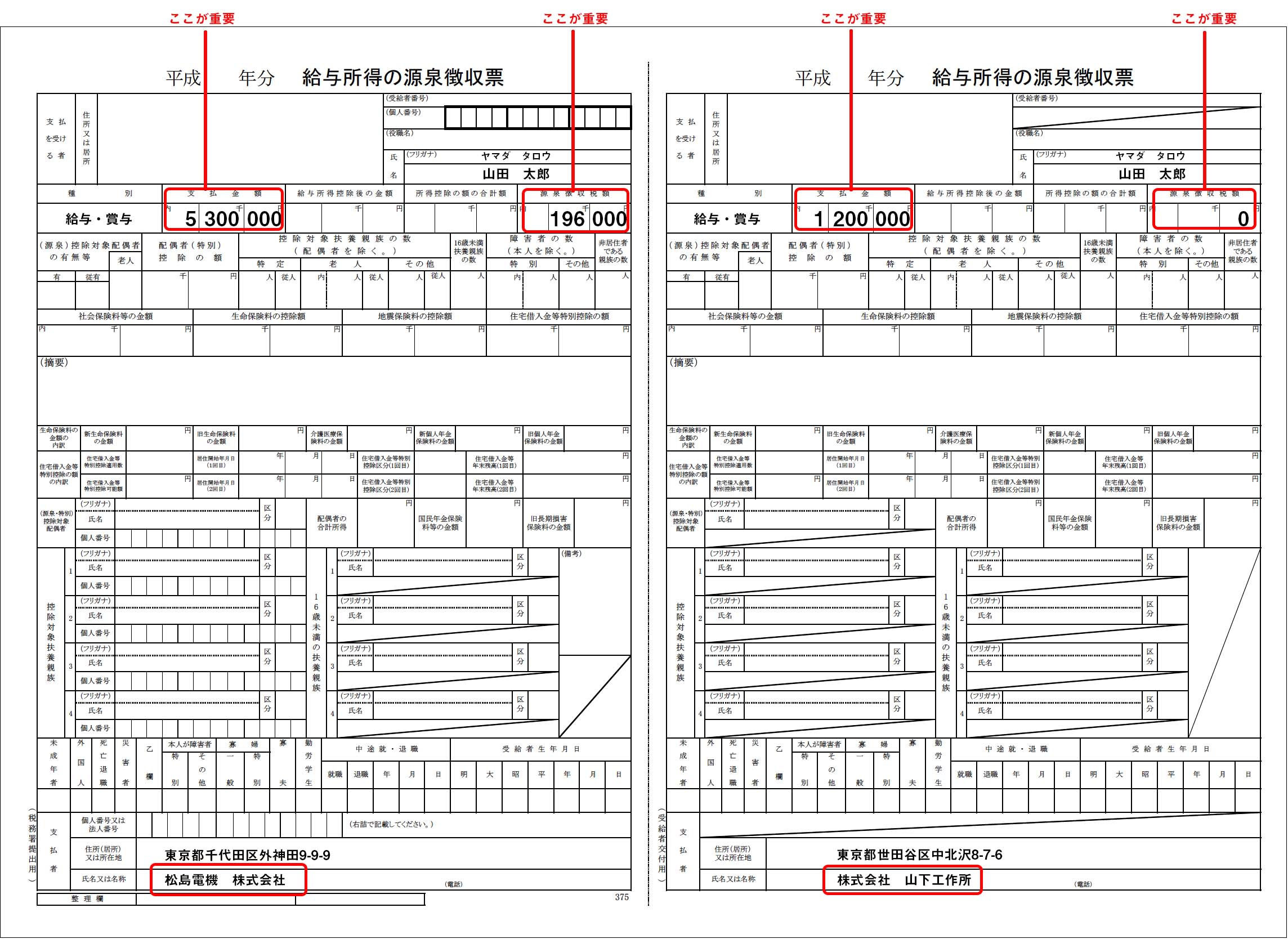

たとえば、定年退職して再就職した山田さんの場合であれば、下のような源泉徴収票が会社から渡されます。

まず、松島電機からの支払金額が5,300,000円、山下工作所からの支払額が1,200,000円なので合計した6,500,000円が給与収入になります。

給与収入6,500,000円の給与所得がいくらになるかは簡易給与所得表で確認できます。

6,500,000円は6,500,000円以上〜6,504,000円未満なので、控除額は1,740,000円になります。

したがって、給与所得の金額は、収入金額の合計6,500,000円から控除額1,740,000円を引いた額4,760,000円になります。