2-5. 雑所得の記入方法

雑所得には2種類ある

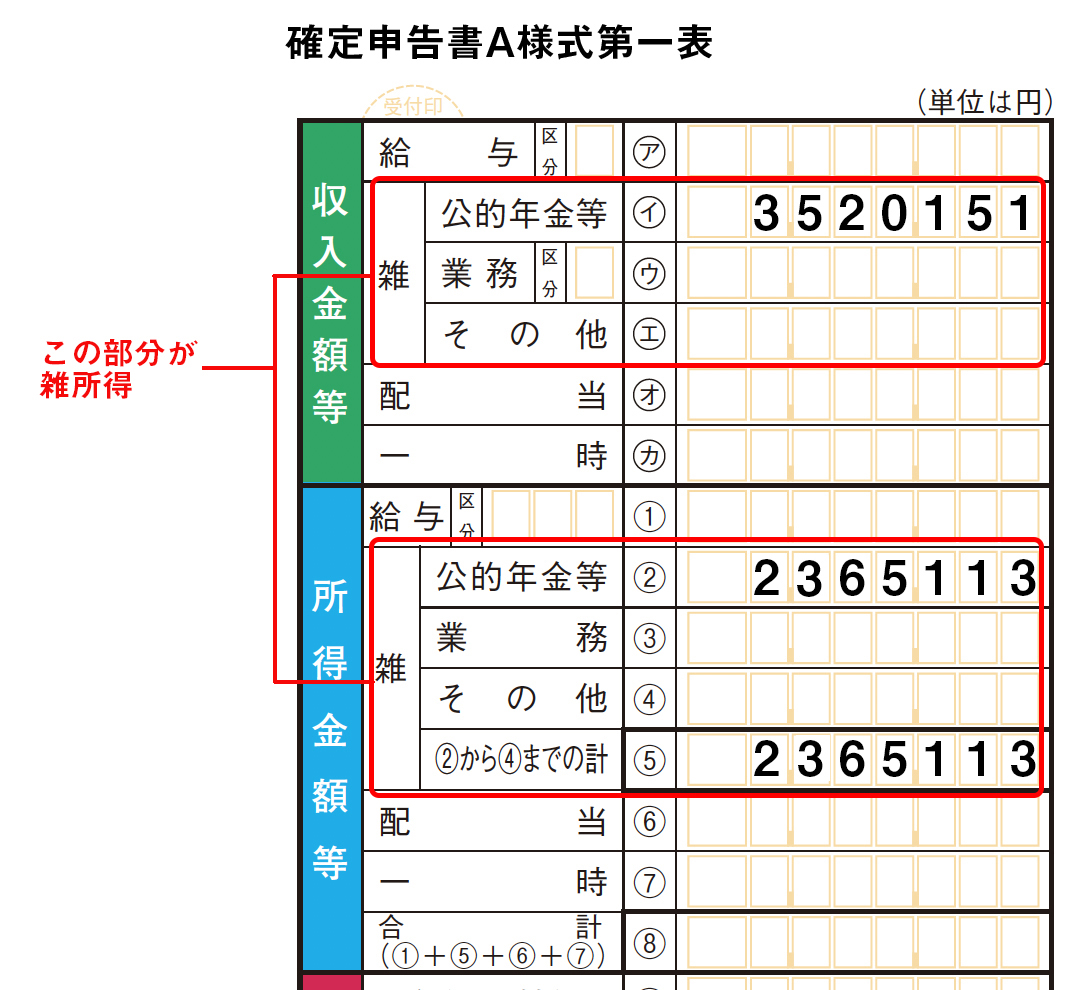

雑所得は、「公的年金等」「業務」「その他」の3つに分けられます。まず、「公的年金等」について説明します。

以下の項目に該当する年金は、雑所得「公的年金等」に含まれます。

対象となるもの

①厚生年金

②国民年金

③共済年金

④恩給(一時恩給を除く)

⑤適格退職年金(自己負担部分を除く)

⑥勤務していた会社から支払われる年金

対象とならないもの

① 障害年金や遺族年金(非課税のため税金はかからない)

② 個人で加入していた生命保険契約や損害保険契約に基づく年金

③ 個人で加入していた郵便年金(簡保等)

*②③については、公的年金以外の年金として「その他」で計算します

雑所得「公的年金等」を計算してみよう

実際に雑所得「公的年金等」の計算方法をみていきましょう。

公的年金等にかかわる雑所得の所得金額は、「公的年金等の源泉徴収票」から計算します。

「公的年金等」の雑所得=収入金額(年収)−公的年金等控除額

年金額=雑所得の所得ではありませんので注意してください。

公的年金等控除額は年金を受ける人の年齢が65歳以上かどうかで変わります。