2-6. 譲渡所得の記入方法

譲渡所得とは

譲渡所得とは、資産を譲渡されることによって生じた所得です。

具体的には、下のようなものが譲渡所得となります。

ただし、生活用動産の譲渡など(30万円を超える貴金属、書画骨董を除く)による所得は課税対象になりません。営利を目的として継続的にする場合は事業所得または雑所得になります。

譲渡所得の対象となるもの

①土地、建物の譲渡

②借地権の設定で土地の更地価額の2分の1を超える権利金を受け取るもの

③株式の譲渡

④ゴルフ会員権の譲渡

⑤事業用資産の譲渡

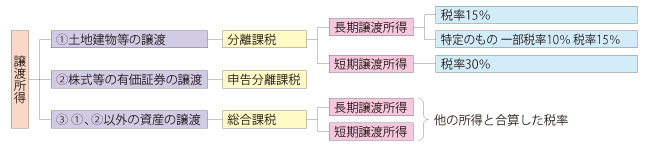

譲渡所得の課税区分

譲渡所得は、資産の種類によって総合課税と分離課税に分けられ、さらにその資産の所有期間によって短期譲渡所得と、長期譲渡所得に区分して計算します。

譲渡所得のうち総合課税の金額は、他の各種所得と合算して所得税額を計算し、分離課税の金額は、ほかの所得と合算せず、単独で独自の税率を使って所得税額を計算します。

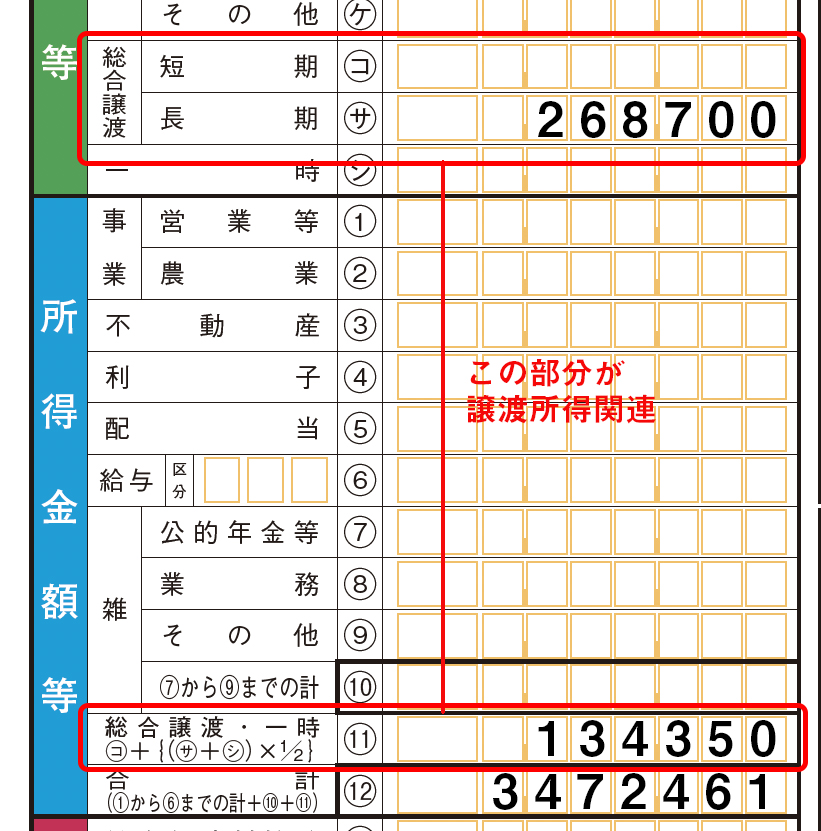

総合課税の譲渡所得金額の計算方法

ゴルフ会員権、事業用資産の譲渡など不動産および株式以外の資産の譲渡所得はその所有期間により次の2つに分けて計算します。

●短期譲渡所得と長期譲渡所得の計算式

短期譲渡所得(所有期間が5年以下の資産の譲渡)

総収入金額−(取得費+譲渡費用)−特別控除額

長期譲渡所得(所有期間が5年を超える資産の譲渡)

{総収入金額−(取得費+譲渡費用)−特別控除額}×1/2

上の計算式に出てくる用語について説明します。

(1)総収入金額 その資産の譲渡価額

(2)取得費 譲渡した資産の取得価額から減価償却費相当額を引いた額。

(3)譲渡費用 譲渡にかかわる仲介手数料・周旋料など。

譲渡に関する特別控除額は、総合課税の特別控除額50万円(ただし、黒字の金額が限度)です。長期譲渡所得と短期譲渡所得が両方ある場合は、まず短期譲渡所得から先に控除します。