3-4. 地震保険料控除の記入

地震保険料控除の対象

個人が居住用家屋・生活用動産を保険または共済の目的とする地震保険料を支払った場合に、所得控除を受けられます。

また、平成18年12月31日までに締結した長期損害保険契約にかかる保険料についても一定の金額の控除を受けられます。

生命保険と同様に、年末に保険会社から「保険料控除の証明書」が送られてくるので、その証明書を確定申告書に添付します。

e-Taxを利用して確定申告を行う場合は、証明書の添付を省略できます。

地震保険料の控除の対象となる保険

(1)地震保険

居住用家屋・生活用動産を保険または共済の目的とし、かつ地震などの損害によりこれらの資産について生じた損失の額を補てんする保険金または共済金が支払われる損害保険契約等

(2)旧長期損害保険

火災保険契約、傷害保険契約、医療費用保険契約などで保険期間又は共済期間の満了後満期返戻金を支払う旨の特約のある契約でこれらの期間が10年以上であるのもの

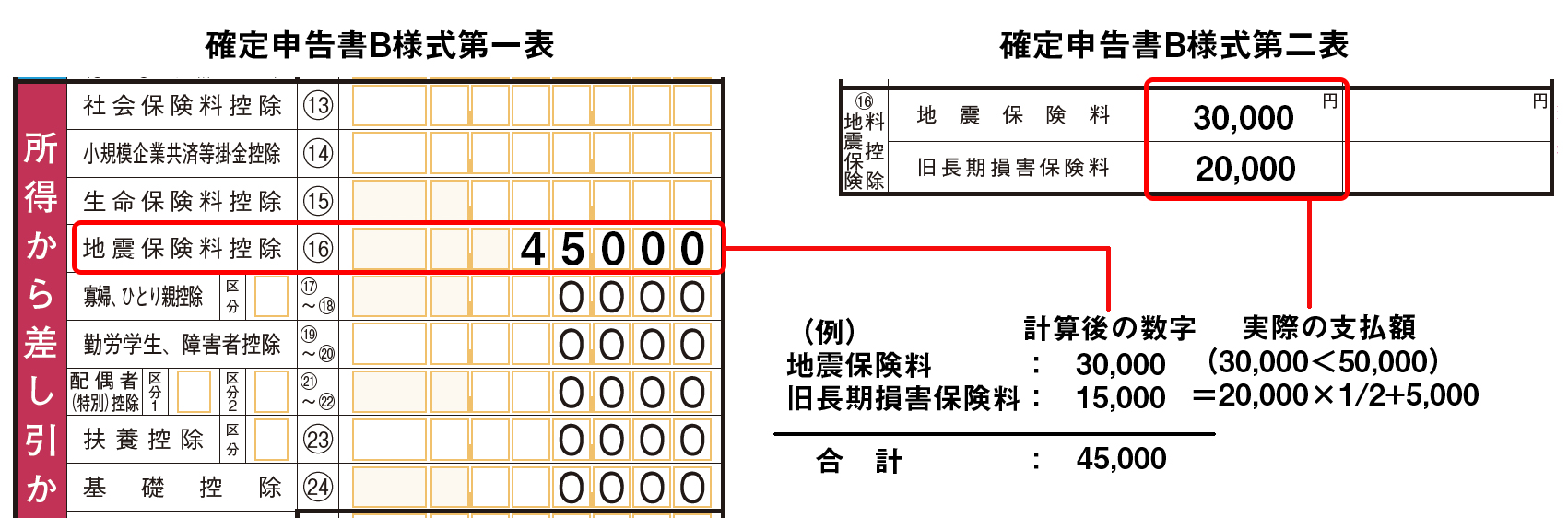

地震保険料の控除額

地震保険料控除の控除額は以下のとおりです。

(1)損害保険契約等にかかわる地震等損害部分の保険料または掛金の支払金額(最高5万円)

(2)旧長期損害保険契約等にかかる保険料等については、右の算式により計算した金額

●旧長期損害保険契約等の保険料

| 年間の支払保険料の合計 | 控除額 |

| 10,000円以下 | 支払金額 |

| 10,000円超、20,000円以下 | 支払金額×1/2+5,000円 |

| 20,000円超 | 15,000円 |

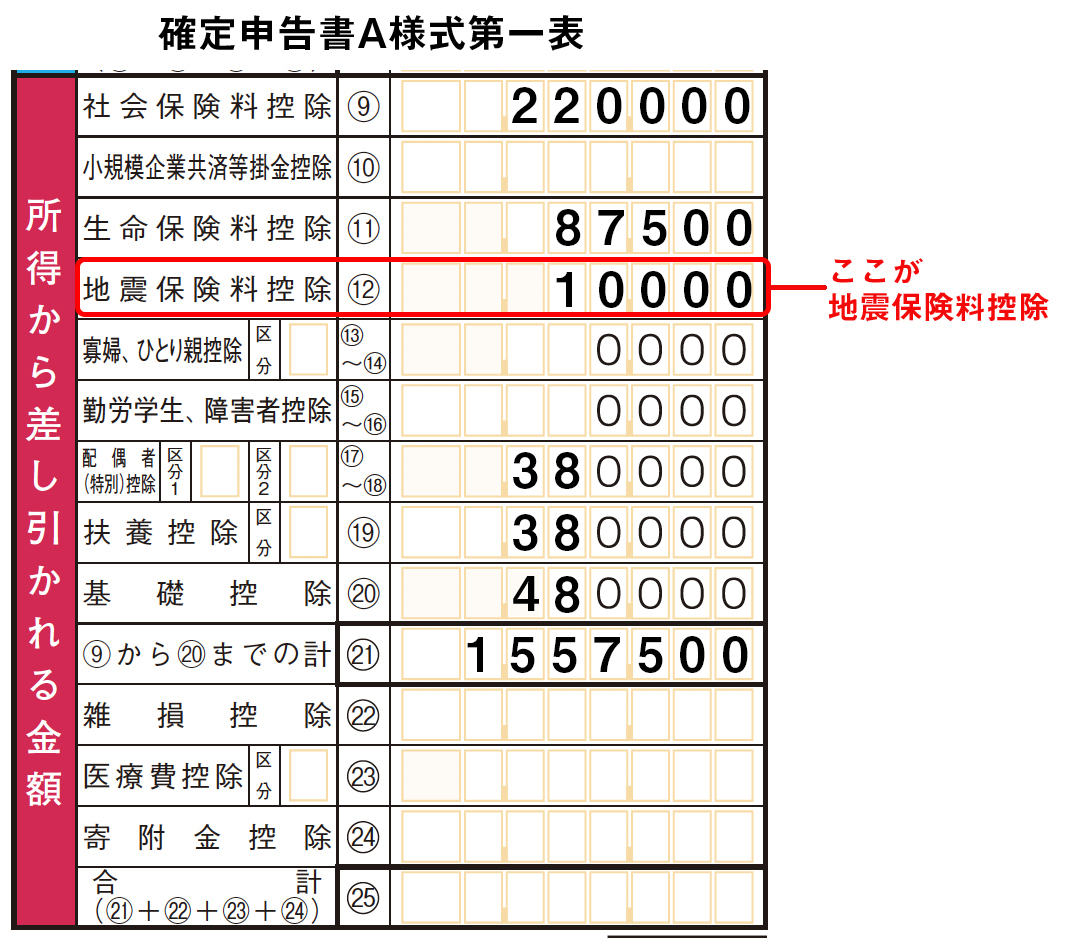

実際に地震保険料の特別控除について記入してみよう

第二表と第一表それぞれに記入します。上記のように、保険の種類によって控除額に違いがあるとともに上限もあるので、単純な合計ではありません。