消費税の選択⑤ 原則課税 仕入税額控除

原則課税の場合、3種の計算方式から選択を行う必要があります。

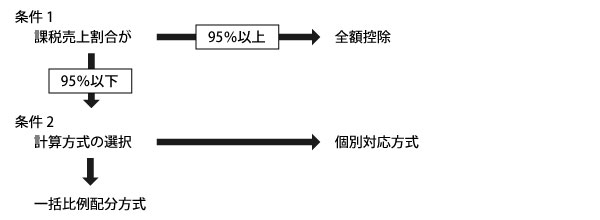

選択を行う際には、会社全体の売上高に占める消費税のかかる売上高の割合を確認する必要があります。

これを「課税売上割合」と呼びます。

会社全体の売上高に占める消費税のかかる売上高の割合が95%以上で、

かつ課税売上高が5億円以下の事業者は、仕入や経費にかかった消費税の全額について、

消費税の計算をする際に控除することが認められています。

これを「全額控除(課税売上割合95%以上)」と呼びます。

一方で、課税売上の割合が95%未満の場合や、課税売上高が5億円超の場合には、

課税売上を得るために必要な部分のみが控除できることになっています。

この時、計算方法は「個別対応方式」と「一括比例配分方式」のいずれかを選択することができます。

・個別対応方式

仕入取引ごとに、「課税売上に対応する課税仕入」「非課税売上に対応する課税仕入」

「課税売上・非課税売上に共通して対応する課税仕入」を区別して、消費税消費税の計算を行う方法を

個別対応方式といいます。

・一括比例配分方式

課税仕入れ等に係る消費税額を一括して課税売上割合によって按分し、

それにより算出された消費税額を仕入税額控除の対象とする方法です。

一括比例配分方式を選択すると2年間継続して適用することになります。

なお、円簿会計、円簿青色申告では、この設定は備忘記録として登録されるため

実際の計算を行われることはありません。