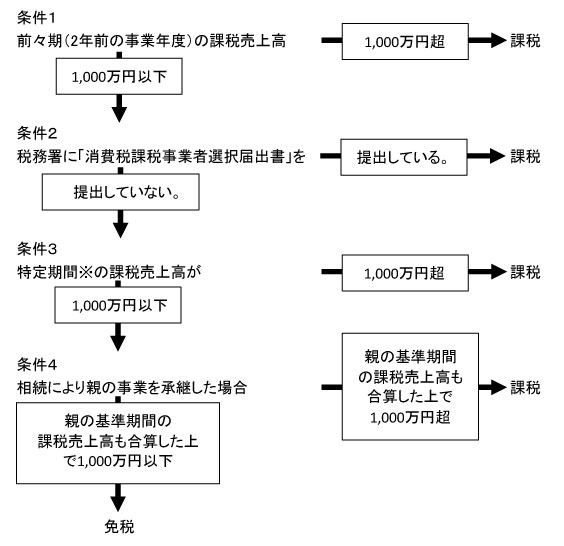

消費税の選択① 課税事業者の判定

消費税は納める必要があるかどうかは、以下の条件に該当するかどうかで決まります。

※特定期間について

「特定期間」(=個人事業者の場合は単純に課税期間の前年1月1日~6月30日)の

「課税売上高及び給与等支払額がそれぞれ1,000万円を超えている」場合には、「課税事業者」となります。

平成26年の特定期間は、平成25年1月~6月となります。

ポイントは、前年の前半6ヶ月間で判定をすること。そして、その判定に使うのはその6ヶ月間の

「課税売上高」及び「給与等支払額」となり、それぞれの合計額が1,000万円を超えている場合にのみ

課税事業者となります。

(この特定期間の判定は、平成25年1月以降に始まる年から新たに適用されています)