課税方式には「簡易課税」と「原則課税」の2種類があります。

「簡易課税」とは、仕入として支払った消費税額は考慮せずに、

売上高に対して業種別に決められたみなし仕入率を乗じて、消費税額を計算する方法です。

そのため、売上高さえ判れば消費税の計算を行うことができます。

「原則課税」とは、売上高に対する消費税額から、仕入に対する消費税額を差し引いて

消費税額を算出するを計算する方法です。

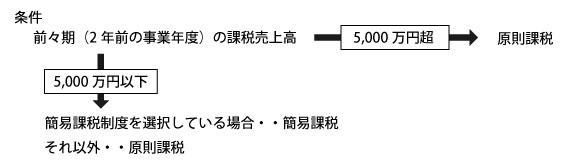

「簡易課税」と「原則課税」の判定は、以下の条件に該当するかどうかで決まります。

≪ 前へ次へ ≫