2-5. 雑所得の記入方法

雑所得「公的年金等」の記入のしかた

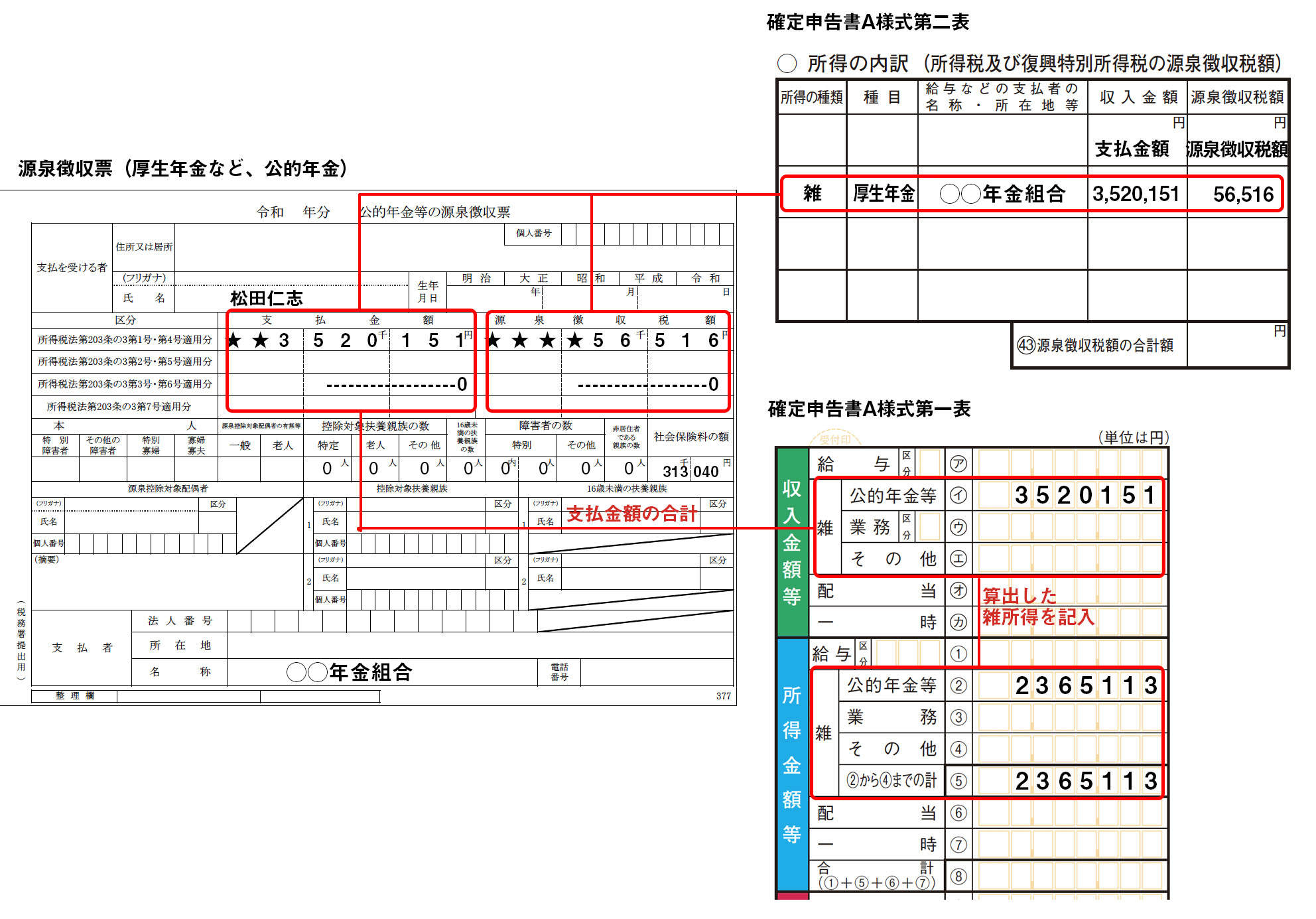

厚生年金をもらっている70歳の人の例をみてみましょう。

この場合、下のような源泉徴収票がきているはずです。

厚生年金として3,520,151円もらっています。

他にも恩給など公的年金をもらっていて源泉徴収票が2枚以上ある場合は、それらを合計します。内訳単位で、申告書の第二表に記入します。

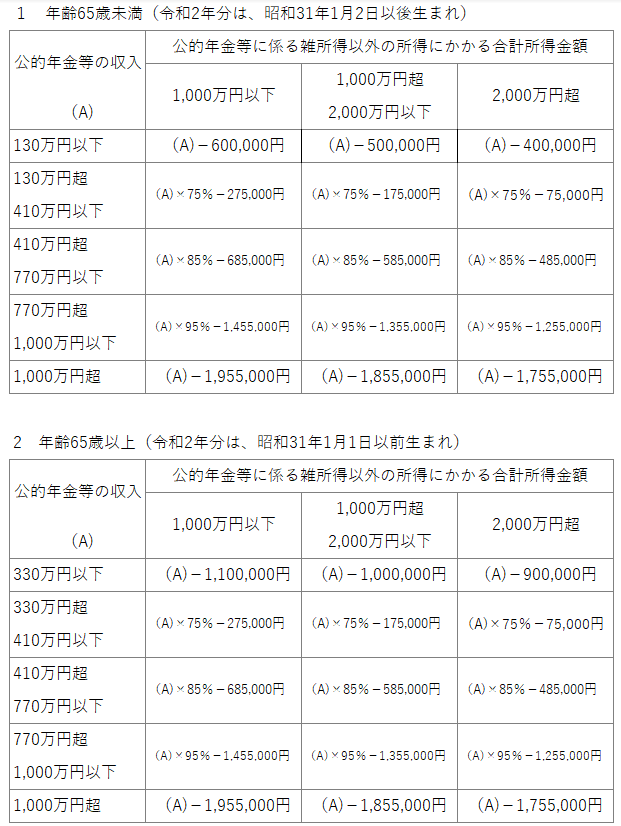

この場合の合計額3,520,151円を下の「公的年金に係る雑所得速算表」に照らし合わせると、「65歳以上」で「公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円以下」「3,300,000円以上 4,100,000円未満」にあたることがわかります。

このとき、雑所得の計算式は「(A)×75%−275,000円」です。

計算すると、3,520,151円×75%-375,000円=2,365,113円になります。

計算が終わったら、確定申告書に記入します。

こういう場合の雑所得「公的年金等」の欄は上のようになります。

雑所得の「業務」の対象となる所得?

雑所得には、令和2年から「業務」の欄が設けられました。しかし、令和2年分では使いません。令和3年分から記入するもので、「業務」の対象となる収入とは、原稿料、デザイン料、アプリ販売収入、アフェリエイトでの広告収入、ネットオークションの収入、休日にUber eatsで得た収入などで事業所得としていないものです。

確定申告書第一表の㋒欄にある「区分」は、令和2年分では記入不要です。令和3年分から使います。

雑所得の「その他」の対象となる所得?

雑所得には、「公的年金等」欄のほかに「その他」欄があります。「その他」に含まれるのは次のような所得です。

①個人での生命保険契約や損害保険契約に基づく年金

②個人での郵便年金(簡保等)

③確定拠出企業年金

④一定の外国年金

⑤その他「業務」以外の収入等で、スポット的に得た収入等