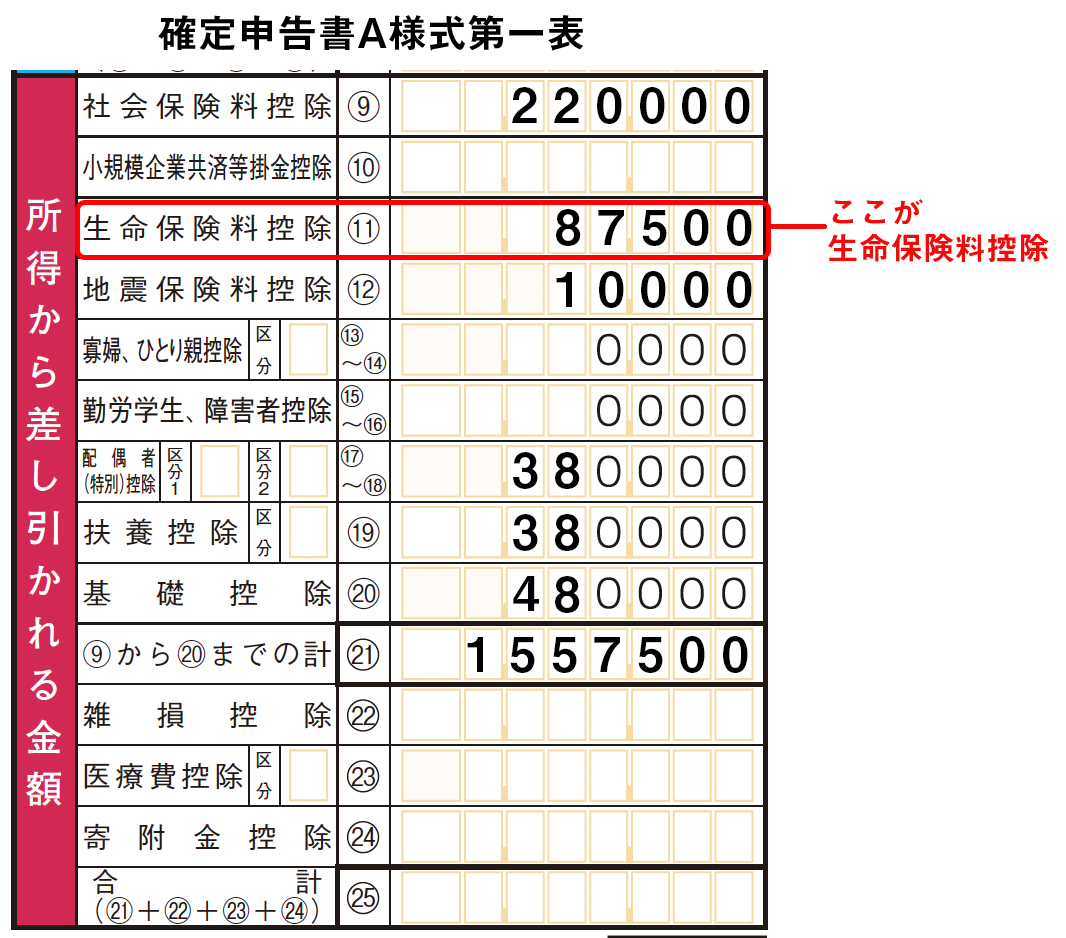

3-3. 生命保険料控除額の記入

■生命保険料控除の対象

生命保険料控除とは、一般の生命保険料、介護医療保険料、個人年金保険料を支払った場合に受けられる控除です。対象となるのは、次のような保険料です。

(1) 新生命保険料

生命保険契約のうち生存または死亡に基因して一定額の保険金が支払われるものなど。平成24年1月1日以後に締結したもの。

(2)介護医療保険料

生命保険契約のうち疾病または心身の障害に基因して保険金が支払われるものなど。平成24年1月1日以後に締結したもの。

(3) 新個人年金保険料

生命保険契約のうち年金の給付を目的とするものなど。平成24年1月1日以後に締結したもの。

生命保険料控除の対象は、平成24年より変更されています。それ以前に契約したものについては、計算方法がやや異なります。

(1B) 旧生命保険料

生命保険契約のうち生存または死亡に基因して一定額の保険金が支払われるものなど。平成23年12月31日以前に締結したもの。

(3B) 旧個人年金保険料

生命保険契約のうち年金の給付を目的とするものなど。平成23年12月31日以前に締結したもの。

■生命保険料控除額の計算

生命保険料控除で控除できる金額は、一般の生命保険料、介護医療保険料、個人年金保険料について別々に計算して、その合計額となります。ただし、控除できる限度額である12万円以上は控除できません。控除額の計算式は下の表のとおりです。

◯平成24年以降のもの、および介護医療保険料(上記(1)(2)(3))

| 年間の支払保険料の合計 | 控除額 |

| 20,000円以下 | 支払金額 |

| 20,000円超、40,000円以下 | 支払金額×1/2+10,000円 |

| 40,000円超、80,000円以下 | 支払金額×1/4+20,000円 |

| 80,000円超 | 40,000円 |

◯平成23年以前のもの(上記(1B)(3B))

| 年間の支払保険料の合計 | 控除額 |

| 25,000円以下 | 支払金額 |

| 25,000円超、50,000円以下 | 支払金額×1/2+12,500円 |

| 50,000円超、100,000円以下 | 支払金額×1/4+25,000円 |

| 100,000円超 | 50,000円 |

自分が支払った保険料の合計がわからない場合でも、年末に保険会社から控除証明書が送られてくるので、それらを見れば支払った保険料がわかります。