3-6. 勤労学生控除の記入

勤労学生控除の対象

勤労学生が受けられる所得控除が「勤労学生控除」です。

控除額は一律27万円。勤労学生に該当する人は,その年の12月31日現在で下の表のすべてに当てはまる人です。

勤労学生控除を受ける場合は、確定申告書に在学証明書の添付が必要です。

e-Taxを利用して確定申告を行う場合は、証明書の添付を省略できます。

勤労学生に該当する人

1、給与所得などの所得がある

2、合計所得金額が75万円以下で,かつ給与所得、退職所得、雑所得、事業所得以外の所得が10万円以下

3、学校教育法に規定する中学・高校・大学・専門学校など特定の学校の学生

勤労学生控除の受けたい人の注意点

勤労学生控除を受けるための条件である「合計所得金額が75万円以下」は、給与収入なら130万円以下になります。

つまり、アルバイトなどの収入が130万円以上ある人はこの控除の対象外になるので注意が必要です。

また、合計所得金額が48万円(合計所得金額48万円は給与収入なら103万円)を超えてしまうと扶養親族の対象から外れてしまうので、親などの扶養親族になっている場合、アルバイトは103万円までにしておいたほうがいいでしょう。

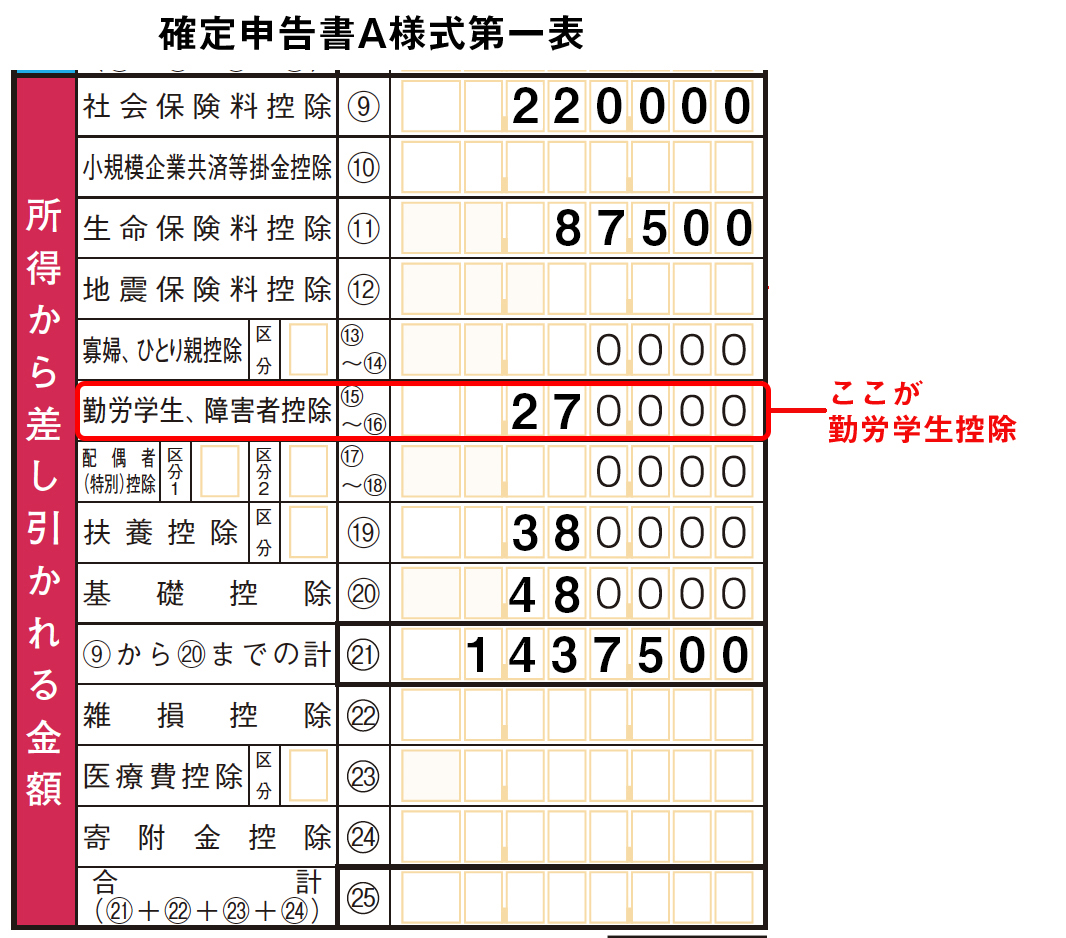

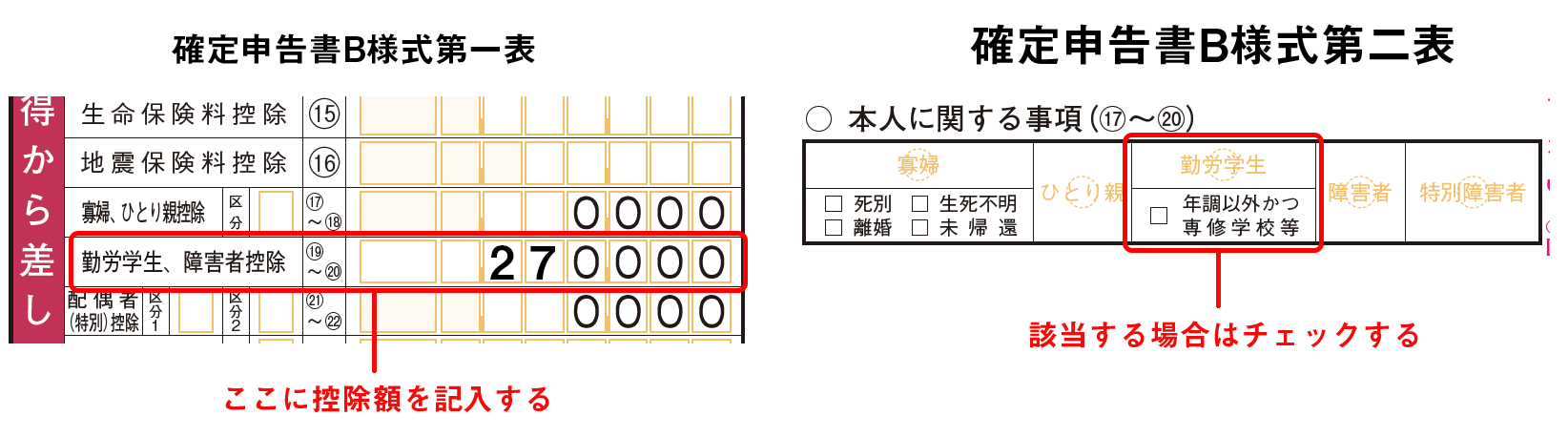

勤労学生控除の記入のしかた

勤労学生控除については以下のように記入します。

第二表の「本人に関する事項」欄にチェック及び◯を付けます。第一表には「障害者控除」と合わせた合計額を記入します。