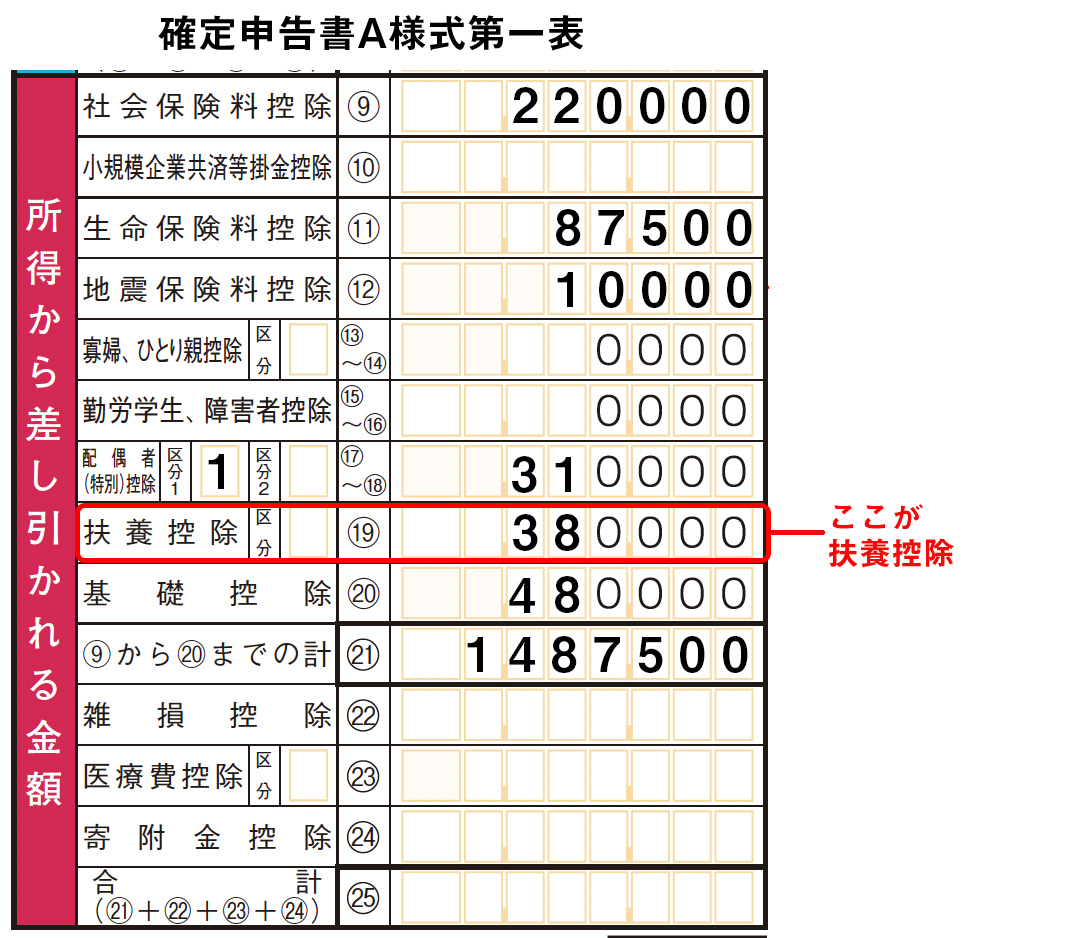

3-9. 扶養控除の記入

扶養控除の対象

所得税法上の扶養親族がいる人は、一定の金額の所得控除を受けられます。これが扶養控除です。

扶養親族の対象者は以下の条件すべてにあてはまる人です。

扶養控除の条件

1、納税者の配偶者以外の親族と児童福祉法の規定により里親に委託された児童および養護受託者に委託された老人

2、納税者と生計を一にしている

3、合計所得金額が48万円以下であること。

4、その年において青色事業専従者または事業専従者でないこと。

扶養控除の控除額

扶養控除の控除額は下の表のとおりです。

| 一般の人 | |

| 一般の扶養親族 | 380,000円 |

| 特定扶養親族 | 630,000円 |

| 老人扶養親族で同居老親等 | 580,000円 |

| 老人扶養親族で同居老親等以外 | 480,000円 |

※一般の扶養親族とは、扶養親族のうち16歳位以上18歳以下、および23歳以上69歳以下の人をいいます。

※特定扶養親族とは、扶養親族のうち年齢19歳以上22歳以下の人をいいます。

※老人扶養親族とは、扶養親族のうち年齢70歳以上の人をいいます。

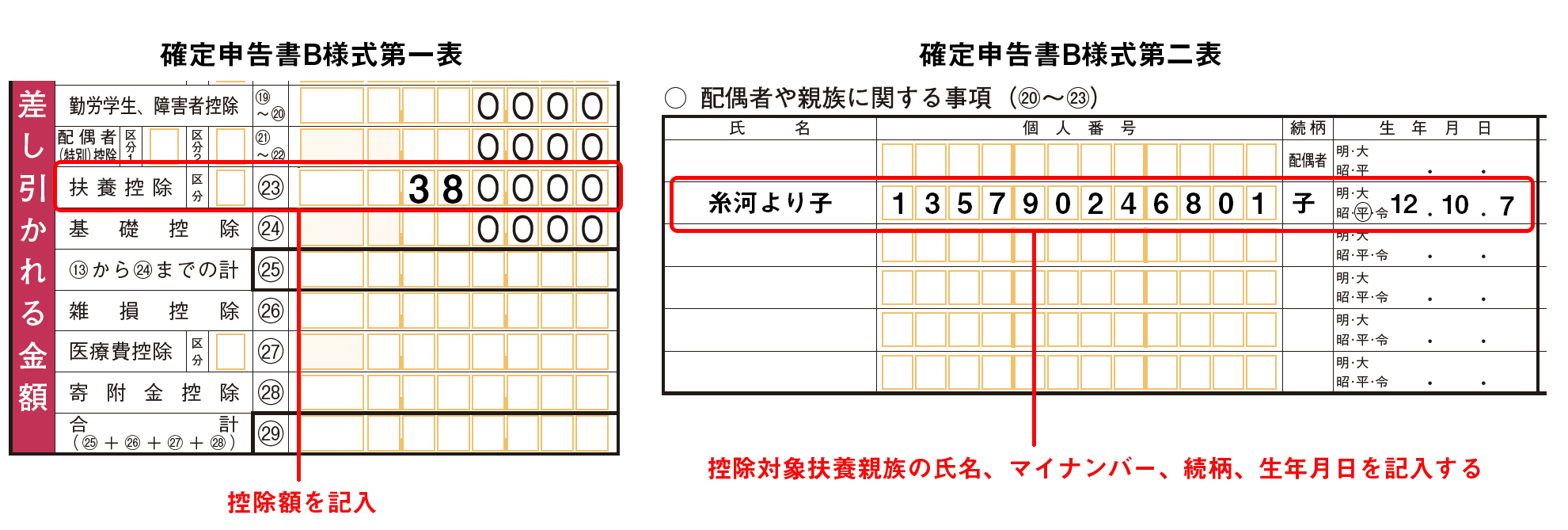

扶養控除の記載例

実際の扶養控除の記載例をみていきましょう。

第二表では、控除対象扶養親族の氏名、続柄、生年月日を記入します。第一表には控除額の合計を記入します。

☛Point

令和2年分から「配偶者や親族に関する事項」欄には、扶養する親族についてすべての者の名前と生年月日を記入します。

一方、控除額の欄が無くなりましたので、控除額は各自で計算して㉓欄に記入することになります。