4-7. その他欄の記入から完成へ

青色申告特別控除額の欄

青色申告している人は、青色申告決算書の青色申告特別控除額を確定申告書B様式第一表の「青色申告特別控除額」欄に転記します。

雑所得・一時所得の源泉徴収税額の合計額の欄

源泉徴収税額のうち、雑所得や一時所得の金額に対するものがある場合にその合計額を確定申告書「雑所得・一時所得の源泉徴収額」に書きます。

未納付の源泉徴収税額

還付金がある人で、給与などが未払のため納付されていない源泉徴収税額がある人は、その金額を確定申告第一表「未納付の源泉徴収額」に書きます。

納付されていない源泉徴収税額については,実際に源泉徴収税が納付されたあとで「源泉徴収税額の納付届出書」を提出して還付を受けてください

「源泉徴収税額の納付届出書」は税務署でもらえます。国税庁HPからダウンロードできます。

本年分で差し引く繰越損失額

青色申告している人で過去の損失額を今年に繰越している人は、繰越損失額を本年分の所得金額から差し引き、その差引いた金額を確定申告書B様式「本年分で差し引く繰越損失額」に記載します。

平均課税制度の利用

毎年さほど大きな変動がない所得が発生している人に対し、年によって大きく所得が変動する人の場合、累進課税の税率が年によって高くなり不利になる場合があります。そんな人の場合に利用できる制度で、例えば次のような人(変動所得または臨時所得がある人)が対象になります。

【変動所得】

①自然条件に大きく所得が依存する漁獲、海産物採取から所得を得ている人

②作家、作曲家など印税や原稿料、作曲料で所得を得ている人

【臨時所得】

③不動産や知的財産権の使用権などから所得を得ていて、一時金などにより臨時収入が2年分以上あった人

④野球選手など3年以上の期間の専属契約によって得る一時金、契約金で、報酬年額の2倍相当額以上の報酬があった人

⑤多額の補償金(3年以上分)を受け取った人

詳細な条件があります。大きな変動があったからといって誰でも適用できるわけではないことに注意してください。

第二表とマイナンバーの記入

確定申告書の第二表には、chapter2とchapter3で説明したそれぞれの所得および所得控除に関する記入欄があります。これらについては、第一表の記入と同時に終わらせているかと思います。後から修正した場合などを含め、両表の数字が矛盾していないか確認しましょう。

特に、配偶者控除と扶養控除の対象者、および事業専従者に関する記入項目では、それぞれ対象者の名前、生年月日などとともにマイナンバー記入欄が設けられていますので注意してください。

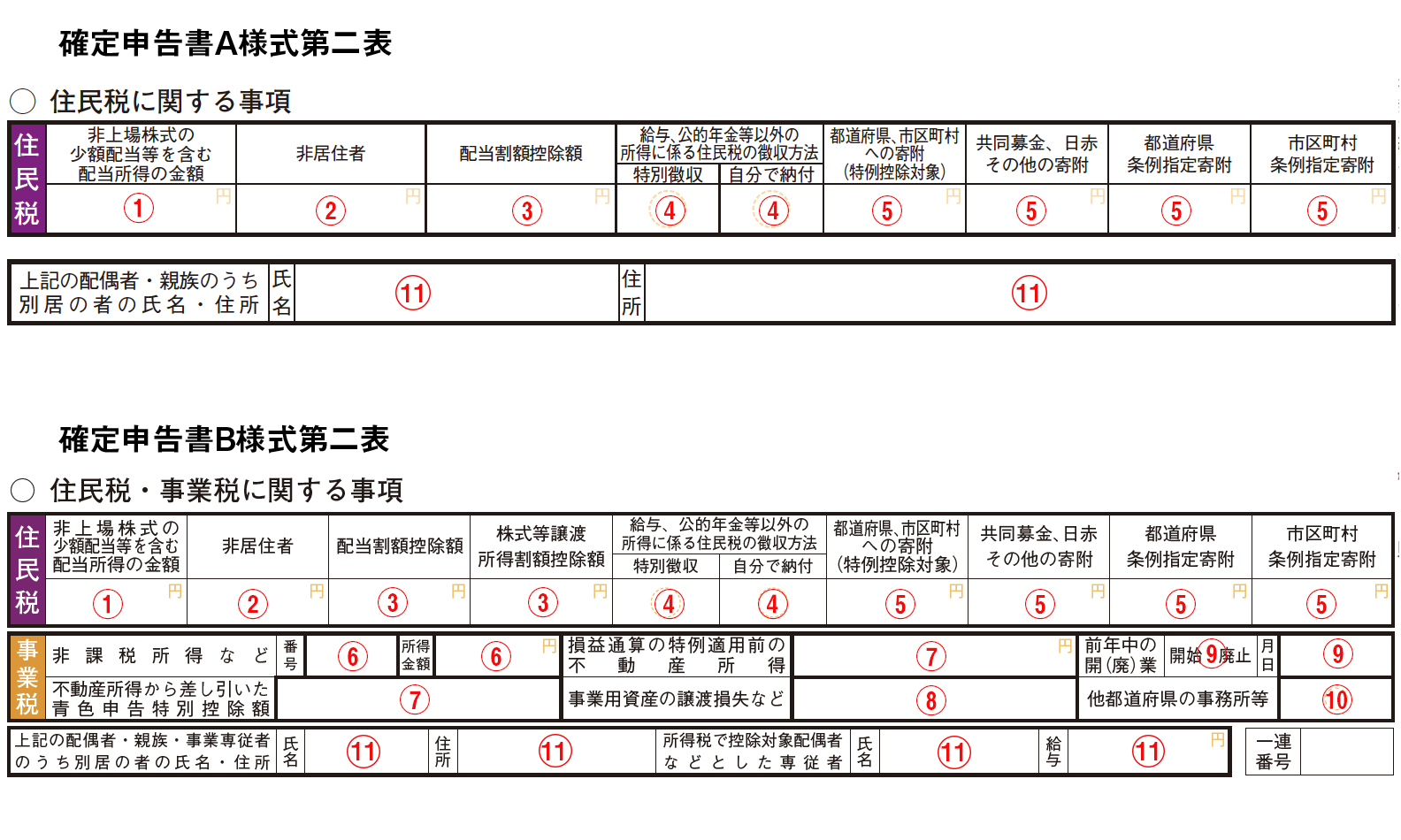

住民税・事業税に関する事項欄

第二表の下側に「住民税・事業税に関する事項」欄があります。下に挙げるような場合は、いくつかの事項について記入が必要です。

①非上場株式の少額配当を受け、配当に関する住民税の特例を利用する

所得税では「確定申告しない」ことを選択した非上場株式の少額配当についても、住民税では他の所得と総合して課税されます。その該当額を「配当所得の金額」(第一表⑤欄)に加えて記入します。

②海外に住んでいた期間があった

海外勤務などで、年度内に「非居住者」であった期間がある場合、その間の住民税は課税されません。国内源泉所得のうち所得税等で源泉分離課税の対象となった金額を記入します。

③特定配当収入があった、株式等譲渡所得があった

特別徴収された道府県民税額配当割額(税率5%)を「配当割額控除額」欄に記入してください。また、特別徴収された道府県民税株式等譲渡所得割額(税率5%)を「株式等譲渡所得割額控除額」欄に記入してください。所得税だけではなく住民税についても源泉徴収税額の還付や控除を受けられます。

④給与所得者で給与所得以外の所得があった

住民税を給与から差し引くか(特別徴収)自分で納付するか(普通徴収)を選んで、該当するほうに◯を付けてください。

⑤「ふるさと納税」をした、寄附金税額控除を受ける

都道府県・市区町村に対する寄附金(「ふるさと納税」に該当する)、共同募金会や日本赤十字支部に対する寄附金、その他条例により指定された寄附金がある場合、それらの金額を分けて記入します。

⑥一定の事業を行っている

該当欄に自分があてはまる番号とその所得金額(青色申告特別控除前の金額)を記入してください。事業税において課税、非課税を判断するための情報です。

⑦不動産所得で青色申告特別控除を受ける、または不動産所得が赤字である

不動産所得がある場合に記入が必要な項目が2項目あります。不動産所得で控除した青色申告特別控除額がある場合、「不動産所得から差し引いた青色申告特別控除額」欄に記入してください。また、不動産所得が赤字になる場合、借入金利子のうち土地取得のために要した金額があるときは,その額を「損益通算の特例適用前の不動産所得」欄に記入してください。

⑧事業で譲渡損が出た

事業に使っていた車両などの事業用資産をその事業に使わなくなってから1年以内に譲渡し、譲渡損が出た場合、その譲渡損失の額を該当欄に記入してください。また、事業税が課税される事業の所得が赤字で、そのうち災害により生じた棚卸資産や事業用資産等に損失が出た場合も同様です。

⑨その年に事業を起業または廃業した

開始か廃止を◯で囲み、該当欄に開業または廃業した月日を記入します。

⑩複数の都道府県に事務所等がある

他の都道府県に事務所又は事業所がある場合は、「他都道府県の事務所等」欄に◯を付けます。所得金額はその事務所等の従業者数に応じて、分けて課税されます。

⑪別居している控除対象配偶者・扶養親族・事業専従者がいる

控除対象配偶者・扶養親族・事業専従者で別居している人の氏名住所を該当欄に記入してください。

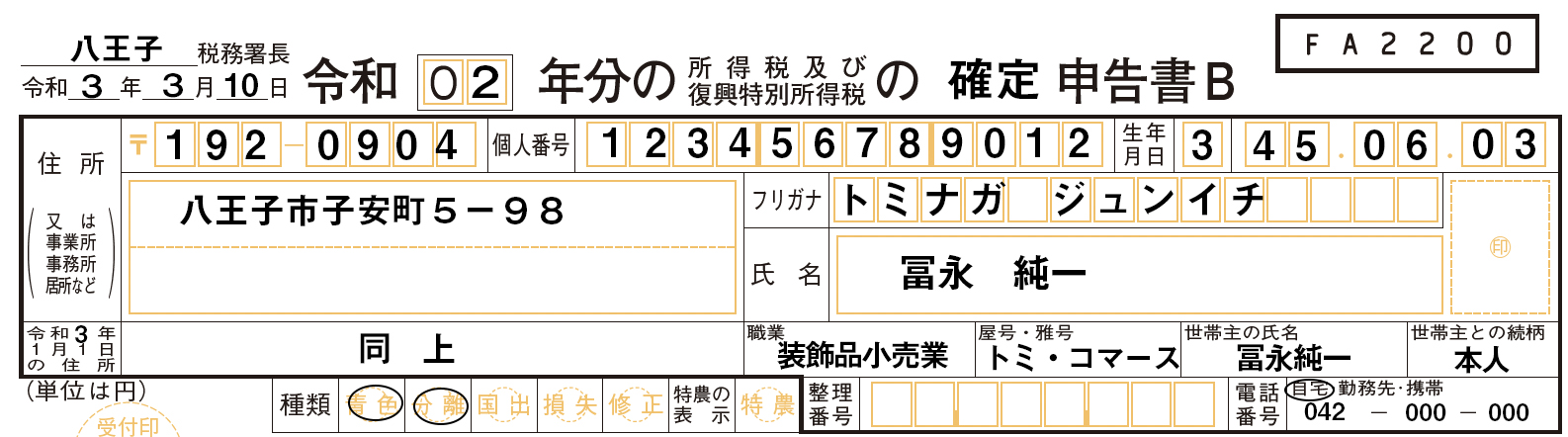

基本情報の記入

最後にというより、最初に行っているかもしれませんが、確定申告書の冒頭にある基本情報欄に、納税地税務署名、提出日付、住所、氏名、フリガナ等を記入します。表題は通常は、「令和2年分の…確定申告書」となります。たびたびご説明している通り、マイナンバー(個人番号)の記入欄があります。マイナンバーは控用紙には転記されず、提出用用紙にのみ記述されます。e-Taxサイトで申告書を作成し電子申告または印刷したときも同様です。

種類欄に「青色」(事業所得があり青色申告に該当する場合)、「分離」「損失」「修正」があり該当する場合は、該当する項目欄に◯を付けます。

「整理番号」はわかっている場合は入力します。初めて確定申告をするためまだ付番されていない場合、不明な場合は空白のままで構いません。

以上で、すべての記入が終了しました。