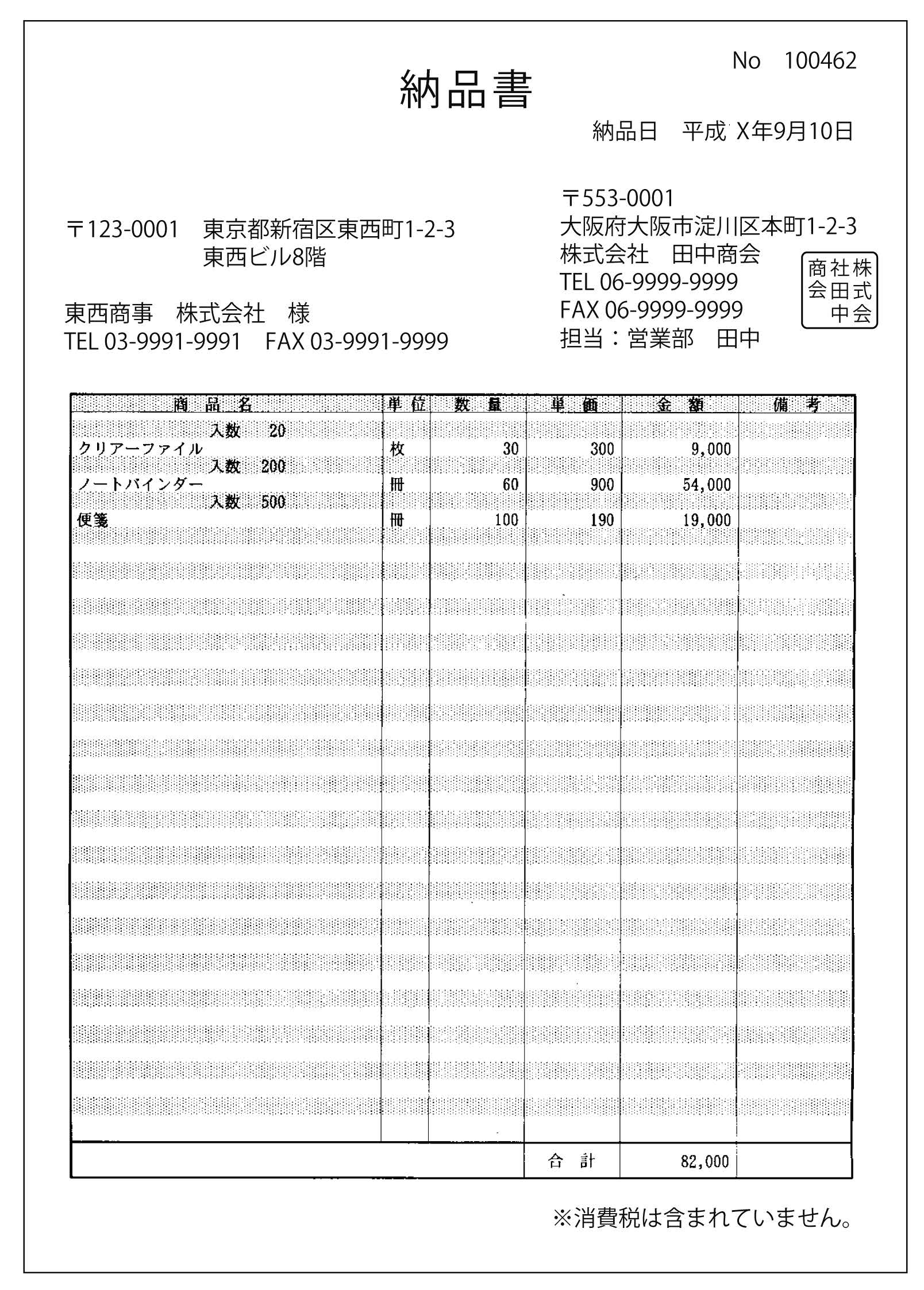

3-3 納品書

商品等を引き渡す場合は、「納品書」という書類を作成し、納品先に渡すことになります。この納品書は、納品先に商品を渡したことを明らかにする書類です。掛売で商品を引き渡した場合は納品書だけでよいのですが、現金と引換に商品を引き渡した場合には、「納品書」だけではなく「領収書」も同時に渡します。

納品書の記入方法

納品書には、次の内容を記載します。

納品書番号

商品等を納品した日付

商品を納品した相手先名

納品書を発行する会社の住所・名称・印鑑(通常、「角印」)

納品した品名・数量・単価・金額(単価金額は記入しない場合もあります)

納品した商品の合計金額(合計金額は記入しない場合もあります)

納品書の形式

納品書には1 枚のものから4 枚1 組のものまでいろいろな形式のものがあります。ここでは、よく使用される4 枚1 組のものを説明します。現在、納品書用の専用伝票を使用している会社が多く見受けられます。これも基本的には4枚1 組の場合と同じですが、入力処理用とか経理控等のように5 枚1 組となる場合もありますので、それぞれの伝票内容を確認して下さい。

4 枚1 組の内容は、「納品書」「納品書(控)」「請求書」「物品受領書」です。

①納品書とは、納品したことを証明する書類で納品先に渡すものです。

②納品書(控)とは、発行した納品書の控として発行会社で保存するものです。

③請求書とは、請求明細として締日に納品先に送付するものです。

④物品受領書とは、納品書といっしょに納品先に送付し、納品先がその納品書に記載されているものを受け取ったと認めるときに承認の印鑑、またはサインをしてもらいこちらに返送してもらうものです。そして、返送された物品受領書は納品したことを証明する書類として保管して下さい。