8-1 会計の法規

会計の法規

経理を行っていく上で守らなければならないルールには、次のようなものがあります。

(1)企業会計原則

企業会計原則の一 原則は、7 つあります。その内容は、次のとおりです。

①真実性の原則

②正規の簿記の原則

③資本取引・損益取引区分の原則

④明瞭性の原則

⑤継続性の原則

⑥保守主義の原則

⑦単一性の原則

(2)会社法及び会社計算規則、商法

会社法は、会社の設立や運営のルールについて規定された法律で、会社においての行為、その他細かくその内容が規定されています。

なお、会社法は平成17 年に、それまでの商法の一部を改正する形で、商法の特別法として新たにできた法律です(平成18 年施行)。「商行為」にあたる規定などは、会社法に取り込まれない形で商法の中に残っています。

(3)金融商品取引法及び財務諸表等規則

金融商品取引法は、投資家保護を第一の目的とする法律です。このため、有価証券の種類・募集等を規定しています。

(4)法人税法

法人税に関しては、法人税法の他に、法人税法施行令・法人税法施行規則・法人税法施行 達・減価償却資産の耐用年数等に関する省令・租税特別措置法等があります。

(5)消費税法

消費税に関しても、消費税法の他に、消費税法施行令・消費税法施行規則・消費税法基本通達等があります。近年の消費税率改訂にあたり、消費税“経過措置” 通達も公表されており、経理実務上非常に重要です。

(6)その他

上記以外の法律でも、法人事業税や法人住民税の地方税法・手形法・小切手法・

印紙税法等の法律が関係してきます。

会社の種類

会社には、株式会社・合同会社・合資会社・合名会社の4 つがあります。

(1)会社の分類

①有限責任と無限責任

この4 つの会社は、責任の在り方の違いにより、2 つに分類されます。ひとつは、責任が有限の「株式会社」「合同会社」で、もうひとつは責任が無限の「合資会社」「合名会社」です。

ここでいう有限責任とは、株式会社の株主や合同会社の社員にはそれぞれ出資した金額範囲内の責任しかないということです。つまり、会社が倒産した場合は、その出資した金額範囲内の責任ですので、最悪でもその金額が帰ってこないだけ

で済みます。これに対して無限責任は、個人財産まで全てその責任の範囲となってしまいます。

(2)株式会社

①設立

株式会社の設立は、発起人が1 人以上で出資して、定款を作成して登記して行います。株式会社の設立時の最低資本金は1 円です。

②定款の内容

定款は、その会社の内容を規定するもので次のようなものを記載します。

1.会社の目的

2.商号

3.発行済株式の総数

4.本店の所在地

5.発起人の氏名住所等

③役員の選任

株式会社には取締役1 名以上、監査役は任意で選任します。また取締役1 名の代表取締役を選任しなければなりません。

取締役の任期は最長10 年となっています。

(3)合同会社(LLC)

①設立

合同会社の設立は、出資者が1 人以上で定款を作成して登記して行います。

合同会社の設立時の最低出資金は1 円です。

②役員の選任

合同会社は、株式会社と異なり、原則としてすべての出資者(=社員)に業務執行権と代表権があります。つまり、規定上は全員が取締役のような立場にあると言えます。ただし、定款で定めれば、「業務執行権のない社員」を定めることも、「代表権を持つ社員(代表社員)」を限定して定めることもできます。任期については特に制限はありません。

③出資制限

合同会社の出資者は、無制限です。出資者の公募は行うことができませんが、

社債発行は行うことができます。

(4)合資会社

合資会社の社員には、有限責任社員と無限責任社員の2 種類があります。無限責任社員は業務執行権がありますが、有限責任社員には業務執行権がありません。

無限責任社員は責任が無限であり、有限責任社員は責任が有限です。

(5)合名会社

合名会社とは社員全員が無限責任社員であり、債務の責任は全員が無制限に負います。全員が無限責任社員であるため、資本の配分等資本に関する規定がありません。

これは、社員が全員業務執行者となり、小規模の会社に適しています。

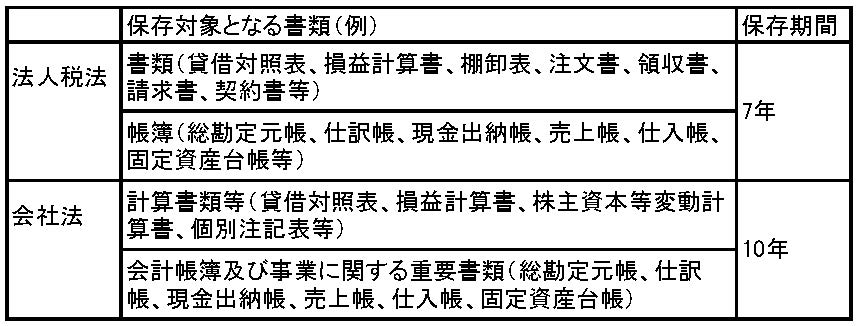

帳簿類の保存

(1)帳簿等の保存期間

会社の領収書や総勘定元帳、計算書類等は、一定期間保存しなけばならないことが定められています。

法人税法と会社法とでそれぞれ保存が必要な帳簿の種類と保存期間が次のように定められています。

現実的には、保存を要求される長い方の期間に合わせることになります。

会社法に定めのない領収書や請求書などの書類については、法人税法で定める7 年間以上は保存する必要があります。また個人の場合は、所得税法上5 年となっている帳簿もあります。

なお、申告書、定款、登記関連書類、免許許可関連書類、不動産関連書類、契約書、その他重要な届出書等については、保存期間が定められていても、重要書類として永久的に保存することが望まれます。

(2)帳簿の電磁的記録

電磁的記録による保存を行う場合は、あらかじめ所轄税務署で承認を受ける

ことが必要です。