第1回 会社経営者が保険に入ることの意味

2022年10月04日

法人保険の運用は株式運用ほど手がかからない

経営者は忙しい毎日を送っています。定期的に「今持っているのは〇〇の株式で、これから上がりそうなのは△△の株式ですがどうしますか?」と聞かれるのはたまったものではありません。

法人保険の運用は手がかからないものです。運用はあくまで保険会社(もしくは保険会社の委託先)が担ってくれるため、保険料の支払者は保険を払ってさえいれば利益を得られることになります。

現在は超がつくほど金利のつかない時勢です。金融機関に預けている預貯金が勝手に増えることは期待できません。それならば確実で、経営者自身の手もかからない法人保険を検討しましょう。

今更聞けない「損金」とは?

法人保険のもう1つのメリットは「損金」です。

損金という言葉は、聞いたことがあるけど詳しくはわからないという方も多いのではないでしょうか。きわめて簡単に説明すると、法人税を計算するときに利益から控除する費用のことです。

よく社長仲間と「これ会社の経費だから大丈夫!」という会話をすると思いますが、この経費と近い考え方です。経費と損金はイコールである場合もあれば、経費になっても損金にならないものがあります。

生命保険の保険料は、この損金に該当します。保険料全額が損金に当たるものから、保険料の一部のみ損金として認められるものまで様々です。

法人保険を検討する際は、会社の状況を反映したうえで、この損金算入を判断基準のひとつに加えましょう。

会社経営者はまず、保険の何から考えるといいのか

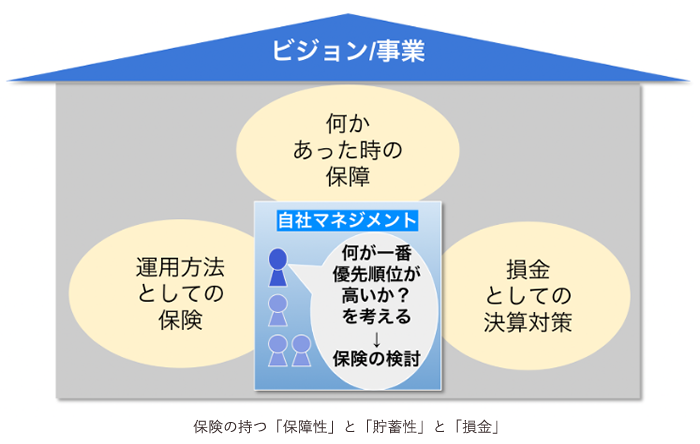

まずは自社にとって保険の「どの部分」が必要なのかを考えましょう。図のように自社にとって「保険のどの部分が最も必要なのか」を考えていきます。

医療費の保障が必要な経営者もいれば、運転資金の担保としたいというニーズもあります。キャッシュは問題ないけれど損金参入を考えたいという需要もあると思います。

それらは別々の保険商品になっているわけではなく、セットになっています。

お伝えしてきたように、保険の持つ保障性と貯蓄性について、今後の記事ではより噛み砕いていきます。少しでも保険に興味を持った方は、ぜひ個別相談をご利用ください。

対応するファイナンシャルプランナーは保険の営業マンの顔以外にも「ライフプランナー」という側面を持っており、ライフプランの相談から会社経営までお答えできると思います。

記事は今後、各論に落とし込んで保険の役割を深められるようお伝えしていきますので、ぜひご期待ください。