第2回 生命保険に会社で加入することの意味

2022年10月18日

法人保険に加入する意味② 貯蓄性

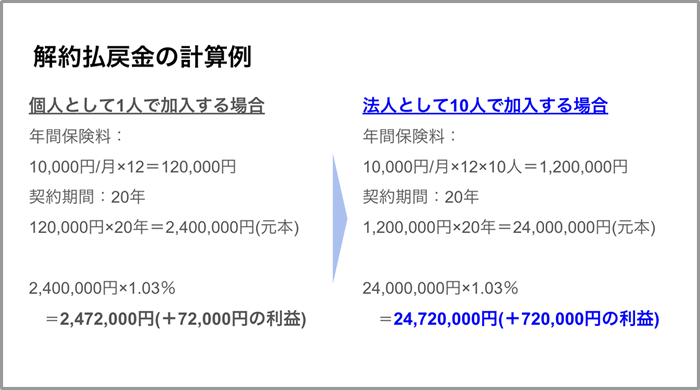

終身保険には一定程度保険料を支払い続けると、支払った保険料以上の解約返戻金を手にできる貯蓄性があります。これは個人で加入する場合も、法人で加入する場合も同様です。ただ法人で加入することで加入者数が増え、加入者からまとまった保険料が支払われることになるため、払戻金の貯蓄性も高くなります。

(※再運用は元本割れの可能性もあります。)

(※再運用は元本割れの可能性もあります。)

実務上は、上記の基本の計算に+αの利益の可能性があります。20年運用するのに毎年利益が生まれるので、まとまったお金を法人保険として運用することは、更に大きな利益を生みます。この計算式を「複利計算」といいます。

また保険の貯蓄性の特徴は、加入すれば何もせず放置できることです。例えば株式運用では、投資家として売買のタイミングの定期検討や意思決定が必要となり、仕事以外に時間を取られます。法人の財務改善のため株式運用をしたが、思っていたより仕事の時間を取られ本末転倒だった、という経験をした人も少なくはないでしょう。法人保険にはこの煩雑さはありません。

法人保険に加入する意味③ 損金算入

損金算入に関しては、個人での加入と法人保険の加入で大きく効果が異なります。損金は法人税を算出するときの費用にあたる部分で、損金が多いと同じ収益でも法人税が低くなります。経営者がよく使う言葉で、「今日の飲食費は会社の経費で!」という時の経費に近いです(厳密には経費にならない一方、損金に該当する支出もあります)。

法人保険を利用する会社の多くは、この損金算入によるメリットに期待します。生命保険のほか、損害保険のなかにも損金算入があります。会社で法人保険に加入すると当然ながら保険料負担でキャッシュが減りますが、巡り巡って法人税の削減という形でお金が返ってくることもあります。自社にとってどちらがよりメリットがあるのか、比較して考えましょう。

会社に思わぬ利益が出たら、保険に投資するのもひとつの戦略

法人保険においては、個人での保険加入との違いを分析し、会社にどのようなメリットがあるのかを可視化したうえで検討をすることが理想的です。もちろん社長自身だけではわからないため、顧問税理士に相談することをお勧めします。保険の営業担当のなかにも法人保険に詳しい人はいますが、ダブルチェックも含めて顧問税理士には話を通しておくようにしましょう。

事業のなかで会社に思わぬ利益が生まれたら、法人保険に投資するのも1つの戦略です。法人保険の代表的なメリットは③の損金算入ですが、③の恩恵を受けつつ①②にも複数のメリットが期待できることが法人保険の最大の特徴といえるでしょう。経営者としての次の一手として、法人保険のお得な活用をお勧めします。