排反案からの選択問題を理解する

2015年06月19日

【例題2】

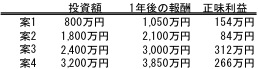

DDTテックでは、余剰不動産を活用して資金を調達した上で整備を行い、暫定的に1年間運用することを検討していました。様々なリサーチから案1~4の4つの排反案が導かれ、それぞれの投資額、1年後の報酬(収益から諸経費を除いた純収入額)、調達コスト(=資本コスト12%)を差し引いた正味利益は次のとおりになりました。

なお、社内の打ち合わせでは、各案の利益率の計算結果において、案1の利益率が最も高いので案1を採用してはとの意見がありましたが、経済的に最も有利な案はどれになるか、各案の正味利益と追加効率のグラフを比較することで再度確認することとしました。

案1の利益率⇒(1,050- 800)÷ 800 = 31.3%

案2の利益率⇒(2,100-1,800)÷1,800 = 16.7%

案3の利益率⇒(3,000-2,400)÷2,400 = 25.0%

案4の利益率⇒(3,850-3,200)÷3,200 = 20.3%

【考え方】

表で正味利益を見る限り、案3が312万円で一番高いです。

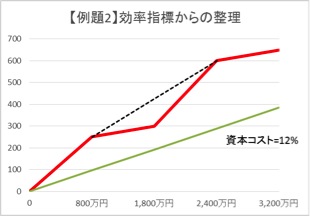

【例題1】と同様に追加効率のグラフを書いてみます。

この場合、横軸は各案の投資額、縦軸は各案の粗利(1年後の報酬-投資額)とします。

答えは、案3です。

グラフをご覧いただくと一目瞭然ですね。傾きは案3が一番高く、粗利と資本コストの線との差分を比較しても案3が最大になります。

また、案2は、想定した点線や資本コストの傾きより低いので「無資格案」になることがあわせて確認できます。

今回のご説明は以上になります。

追加効率の考え方に基づきグラフに書いてみると、経済的に最も有利な案が見える化できます。また、多数案の中からは無資格案もあるということがご理解いただけたのではないでしょうか。

無資格案ですが、最初から除くという考え方もあります。しかしながら、収益・費用にどこかに問題があることは明らかになります。

そこで、その原因を解明し改めることで無資格案が採用案に変わることも期待できるのではないでしょうか。