『効率』を考えて損得判断する

2015年07月31日

【考え方】

この例題は、独立案からの選択問題です。積載重量350㎏の制限において一番高い利益額となる商品の組み合わせを選びます。

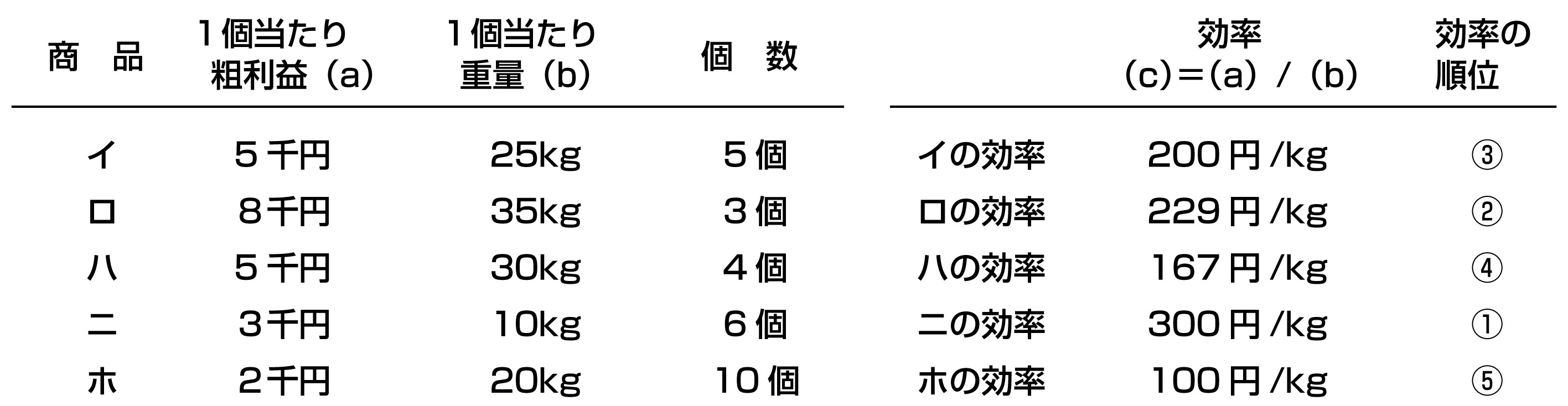

最初に、効率を求めてみます。粗利益を重量で割った1kgあたりの粗利益が効率になります。

<商品の効率>

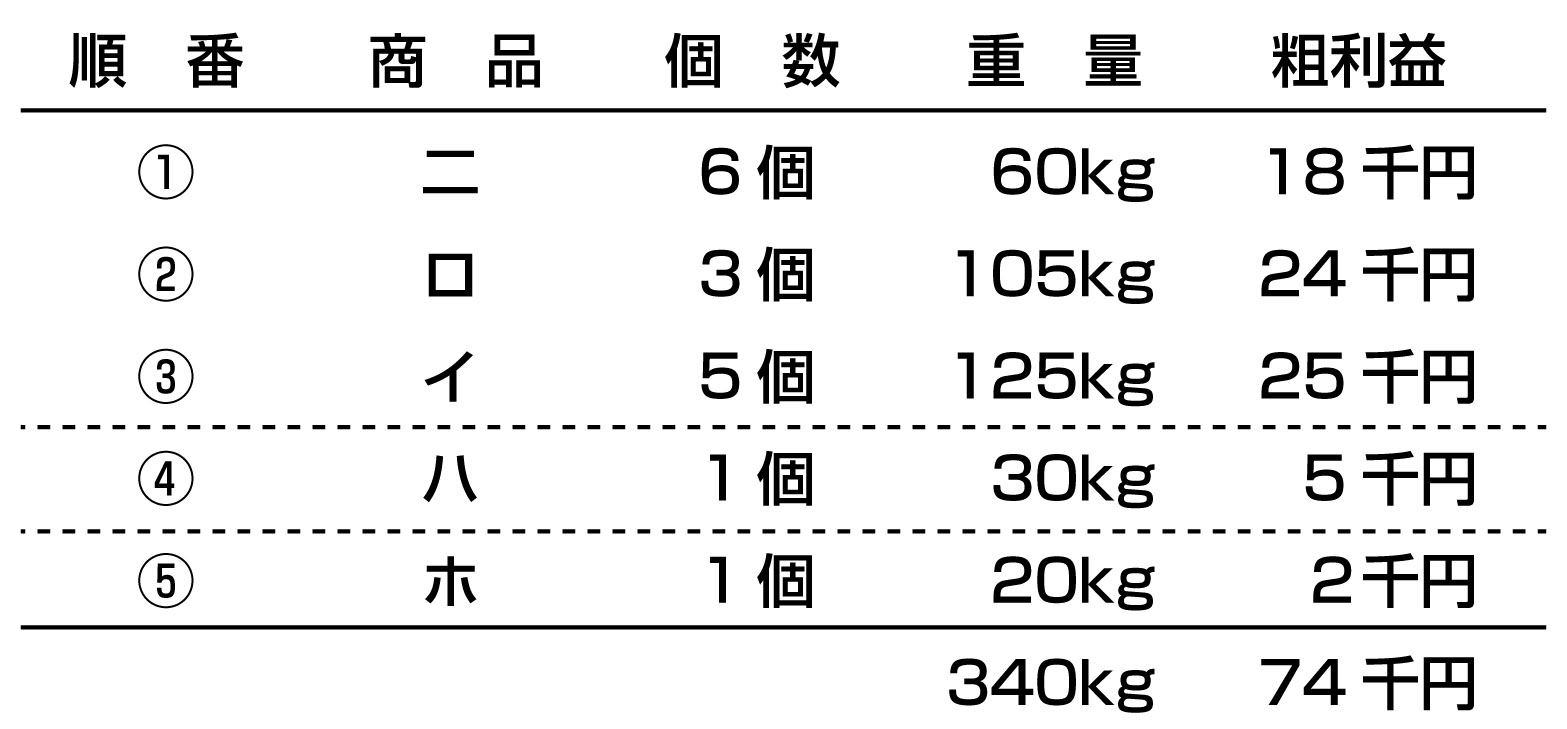

効率の大きい商品から順番にトラックに積み込むと、次の順番になります。

<積み込む候補の順番と粗利益額>

この案は、総重量が340㎏となり積載重量まで、あと10㎏余裕があります。仮に「ハ」をやめて「ホ」を40㎏追加してみましょう。

積載重量は350㎏になりますが、粗利益の合計は73千円で1千円少なくなってしまいます。これだと当初の案の方が良いですね。

このようなケースにおいては、残った隙間の中で試行錯誤的にいくつか組み合わせて検討することとなります。

しかし、ここで整理したとおり、効率の大きな順番から選んだ回答が、隙間に多少余裕があっても利益を最大化することになります。

外注( ≒ アウトソーシング)を効率で考える

みなさんの仕事が忙しい時、仕事の一部を外注に回すケースもあるかと思います。その際の意思決定においては、独立案からの選択の考え方が役立ちます。

この場合、効率を計算してなるべく効率を小さい仕事を外注に回せば全体のコストを抑えることができます。ちなみに効率指標は、次のとおりです。

![]()

この考え方を応用して、自社の設備をある程度の規模に抑えて、初めから自社生産の製品と他社に生産委託する製品を分けるケースを考えてみましょう。いわゆるアウトソーシングの意思決定になります。この時も効率指標を使って、自社の損を最小限にするために限られた資源を有効に使う方策が何かを十分に検討する必要があります。

利益拡大に結び付く指標を採用する

今回ご紹介した効率の考え方ですが、実は、企業活動の中では、様々な効率指標が存在しています。管理会計などでいうところの労働生産性、在庫回転率、利益率等々・・・。

これらの指標の使い方として、算出した値を基準と比較して大小、幅などから優劣を確認する。そこまでの活用に留まっていないでしょうか。

繰り返しになりますが、効率指標は、損得学において独立案から選択する際に使います。

この指標を使って意思決定する時は、複数の代替案から組み合わせを選ぶ問題なのか、効率の分母は本当に制約された資源なのか、効率の分子は目的量と合致しているか、その部分をよく確認すべきです。

特に、効率の値が大きいという理由だけで損得を判断することは危険です。

これまで損得学では、利益の最大化につながる意思決定の考え方を解説してきました。最大化するのは、額や量なのか、効率なのか。それぞれのケースで、全く異なった判断尺度になるので、意思決定の度に、どの判断基準を使うか、よく検討してみてください。