貸借対照表と損益計算書の効果的な読み方

2016年01月21日

今回は計数管理の第5回、損益計算書(PL)の説明と、BSとPLの読み方についてお話しします。

前回、貸借対照表と損益計算書をそれぞれBS、PLと呼ぶことを説明しました。

BSは「Balance Sheet」、PLは「Profit & Loss Statement」の略でしたね。

そして、PLの基本的性質は「フロー」と解説しました。

BSがある一時点(例えば決算時点)の財政状態(資産、負債、資本の残高)を表す「ストック」であるのに対して、PLは一定期間(例えば一会計年)における経営成績(収益の流入量と費用の流出量)を表す「フロー」というわけです。

この2つの帳表は「株主、取引先、銀行、従業員、経営者本人など、会社の財政状態と経営成績を知りたいと望む人たちのためにある」ということでした。

PLが表す経営成績とは

それではPLについてお話を進めます。

まずPLが表す経営成績とは何でしょう。

要するに「どれだけの売上を上げたか」、「どれだけ利益が出たか」と言うことです。

ただし、利益と一口に言ってもいくつか種類があることに注意が必要です。利益について誰かと話す場合、どの利益について話すのか最初に確かめておかないと、話がちぐはぐになってしまいます。

ではPLが表す利益にはどんなものがあるのでしょうか。

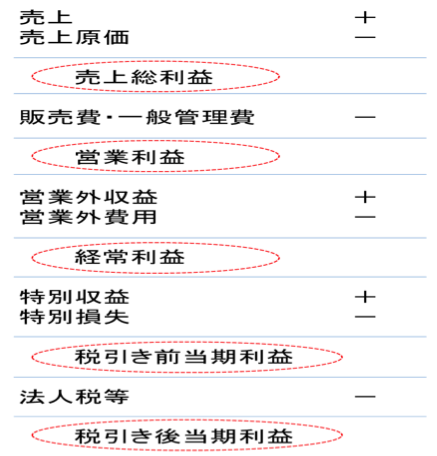

5つの利益

PL上に表される利益は5種類あります。

1つ目は「売上総利益」です。一般に「粗利」などとも言います。

売上から売上に直接関係する費用(売上原価)を引いた額ですね。商品を仕入れて販売する業態の場合は、仕入そのものが売上原価ですから、単純に言うと売上総利益は「売上-仕入」です。

製造業の場合は、材料費と製造部門の労務費と経費が売上原価になります。やはり単純化して言うと「売上-(材料費+労務費+経費)」です。

次に2つ目の利益は「営業利益」です。

売上総利益から売上に直接関係しない費用である販売費・一般管理費を引いたものです。

販売費・一般管理費は売上に直接関係しないとは言うものの事業運営に係る費用ですから、営業利益は本業で稼いだ利益と言えます。

3つ目の利益は「経常利益」。営業利益に金融取引で生じた利子や利息などを加算したり、減算したりしたものです。

会社を経常的に運営する際に掛かる費用や得られる収益を考慮に入れた利益となります。

そして4つ目と5つ目が、「税引き前当期利益」と「税引き後当期利益」です。

「当期利益」とは、経常利益に資産の売却収益や資産の除却損など特別な収益や損失を加算減算した後の利益です。

この5つの利益は図示すると以下のようになります。

前回お話ししたBSの構造と共にしっかり頭に入れておきましょう。

BSとPLの読み方

以上BSとPLについて説明してきましたが、では、このBSとPLを皆さんはどのように読まれているでしょうか。

税務申告書に添付するためにとりあえず作成しているだけで、ろくに読んでいないなどということはないでしょうか。

もしそうだとすると、とても危険な経営をしていると言っても過言ではないでしょう。かつての右肩上がりの経済の時代ならいざ知らず、自社の財政状況と経営成績を把握しない経営は、目隠しをして道を歩くようなものです。

ではどのように読めばよいのか、基本的な読み方をご紹介しましょう。