2-1. 事業所得の記入方法

損失申告書の書き方その①

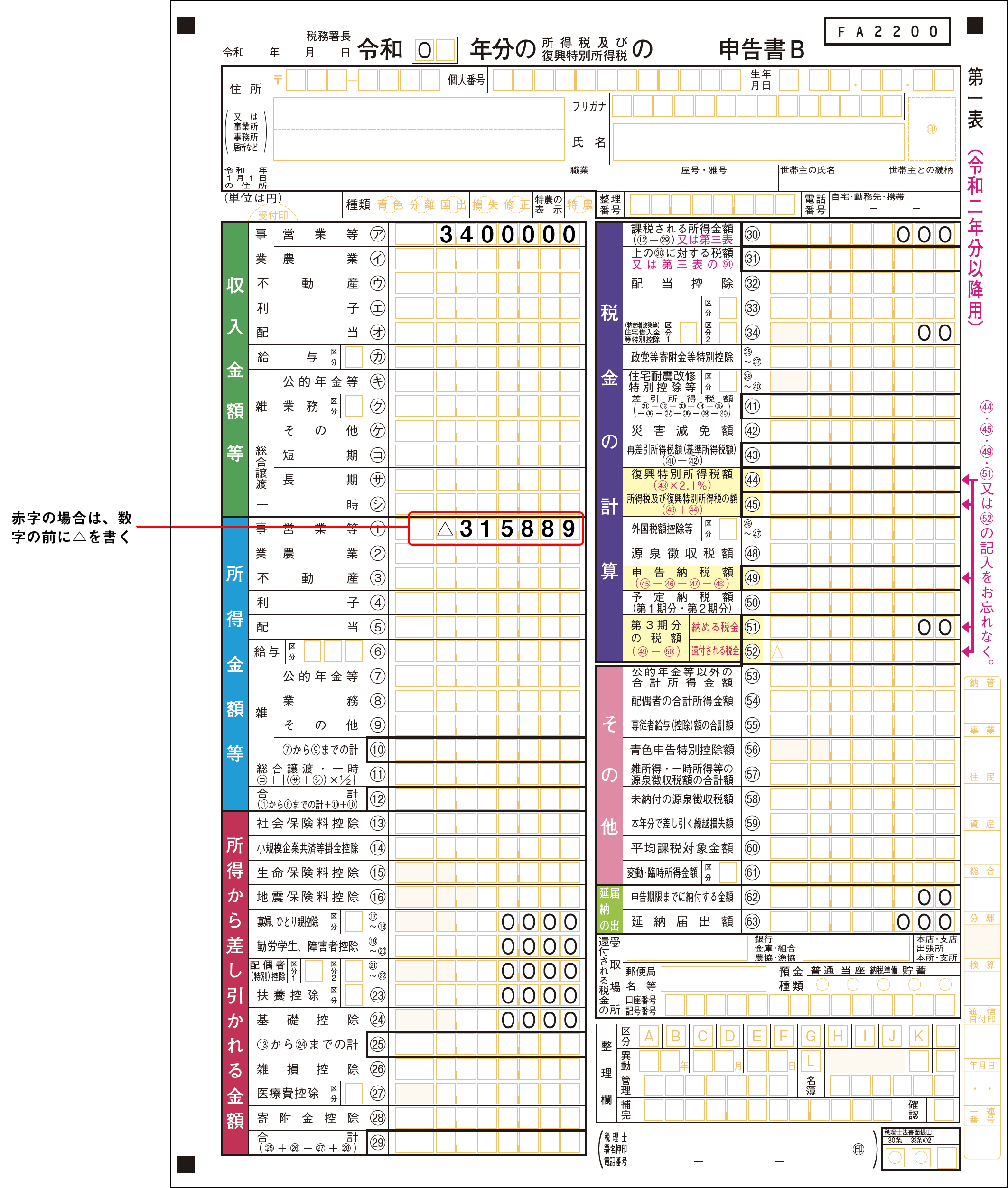

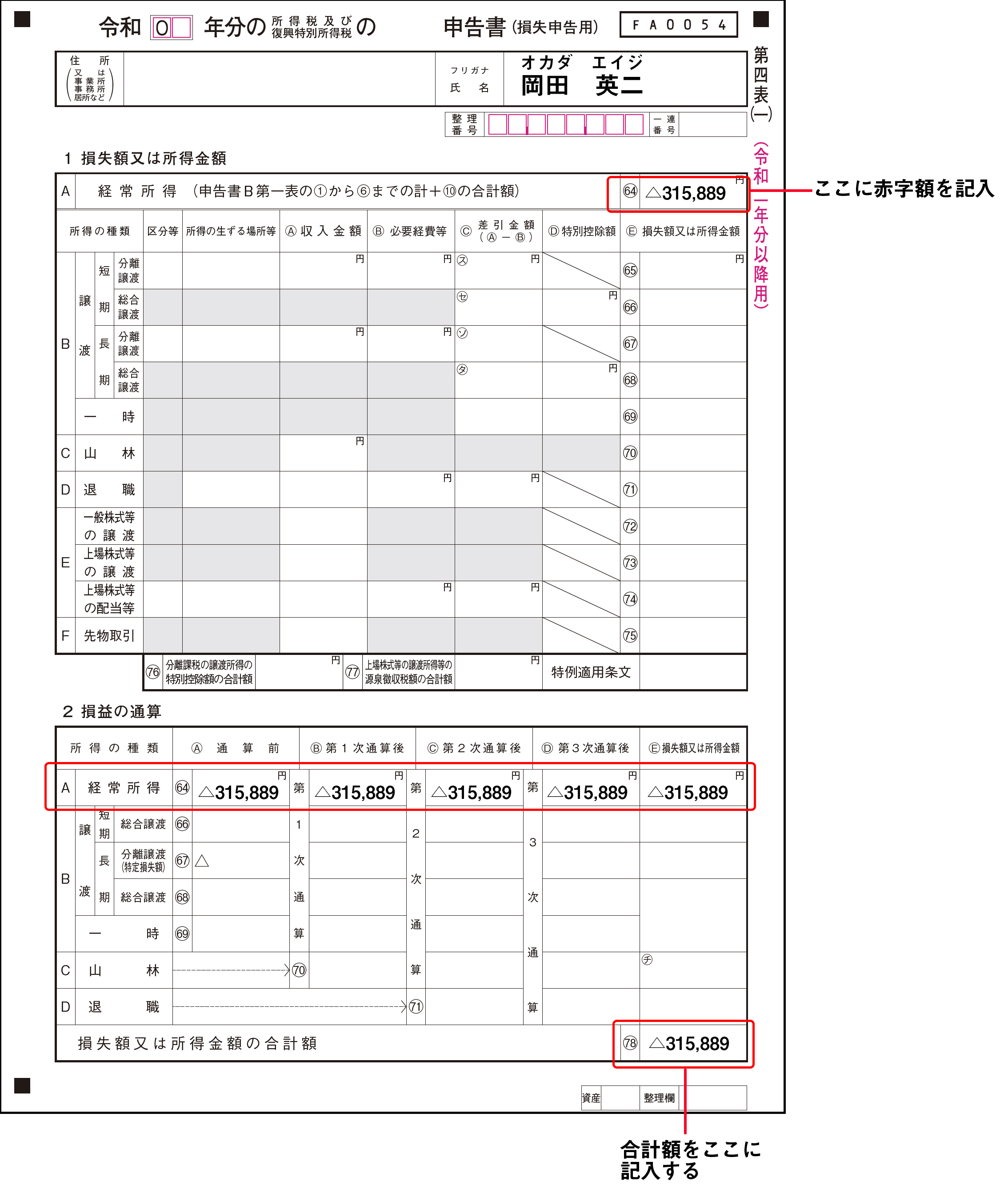

事業所得が赤字の場合、損失申告書を確定申告書に添付しなければいけません。

事業所得が赤字の場合の確定申告書と損失申告書を次の例でみていきましょう。

岡田栄二さんは、現在自宅の1室を使い、奥さんと二人で学習塾を経営しています。今年の事業所得は、315,889円の赤字でした。

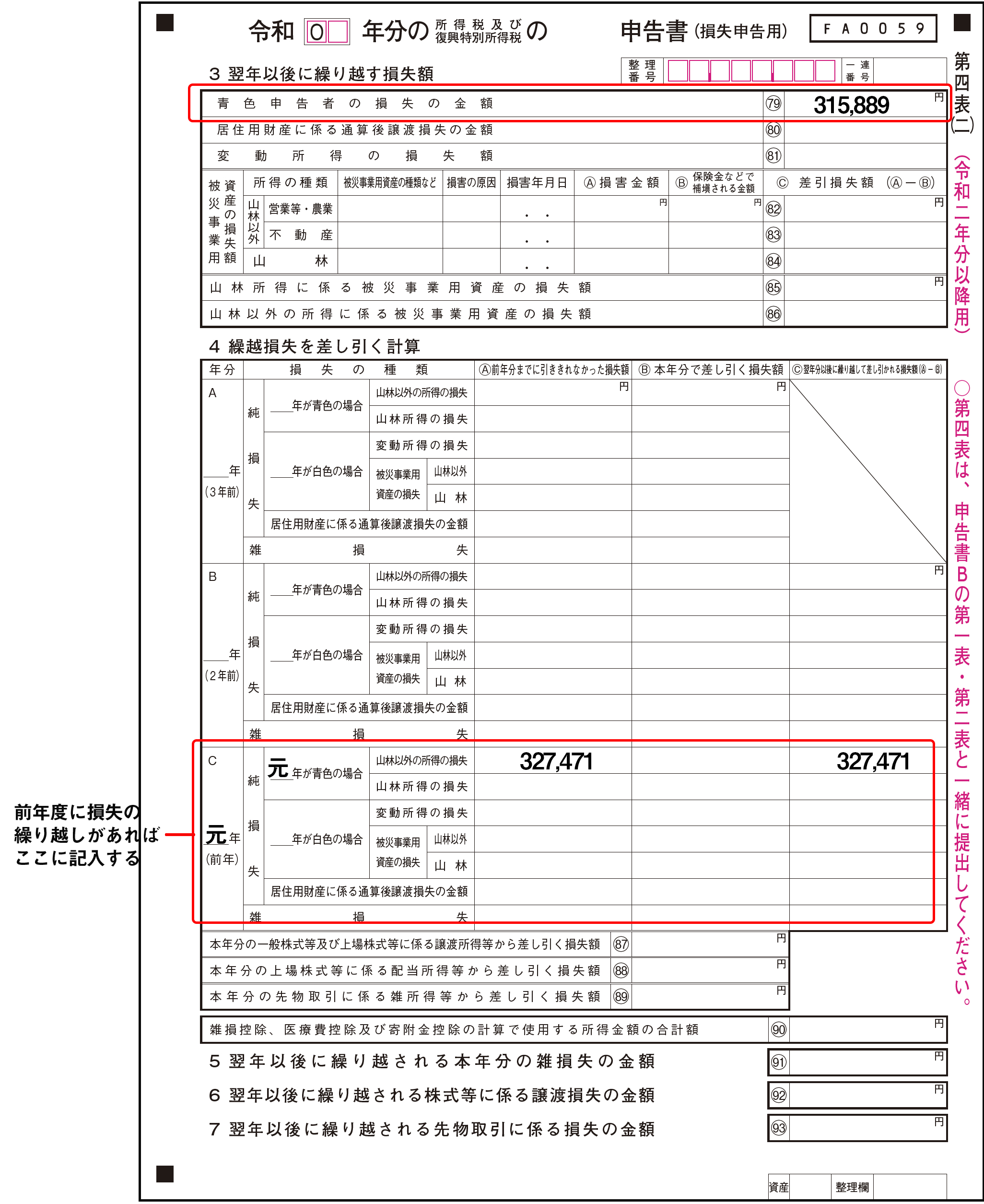

前年も327,471円の赤字で純損失の繰越控除を受けています。今年分の確定申告書の記載例を下に示します。

純損失の繰越控除とは、事業を行って損失がでた場合、最高で3年間繰り越して、将来の利益と相殺することで控除できる制度です。

純損失の繰越控除は、純損失が発生した年が「青色申告」か「白色申告」か、また、居住用財産の譲渡損失にかかわるものかなどによって、繰り越される金額が異なるので、詳しくは税理士に相談してください。