2-3. 配当所得の記入方法

株式の配当などの「配当所得」

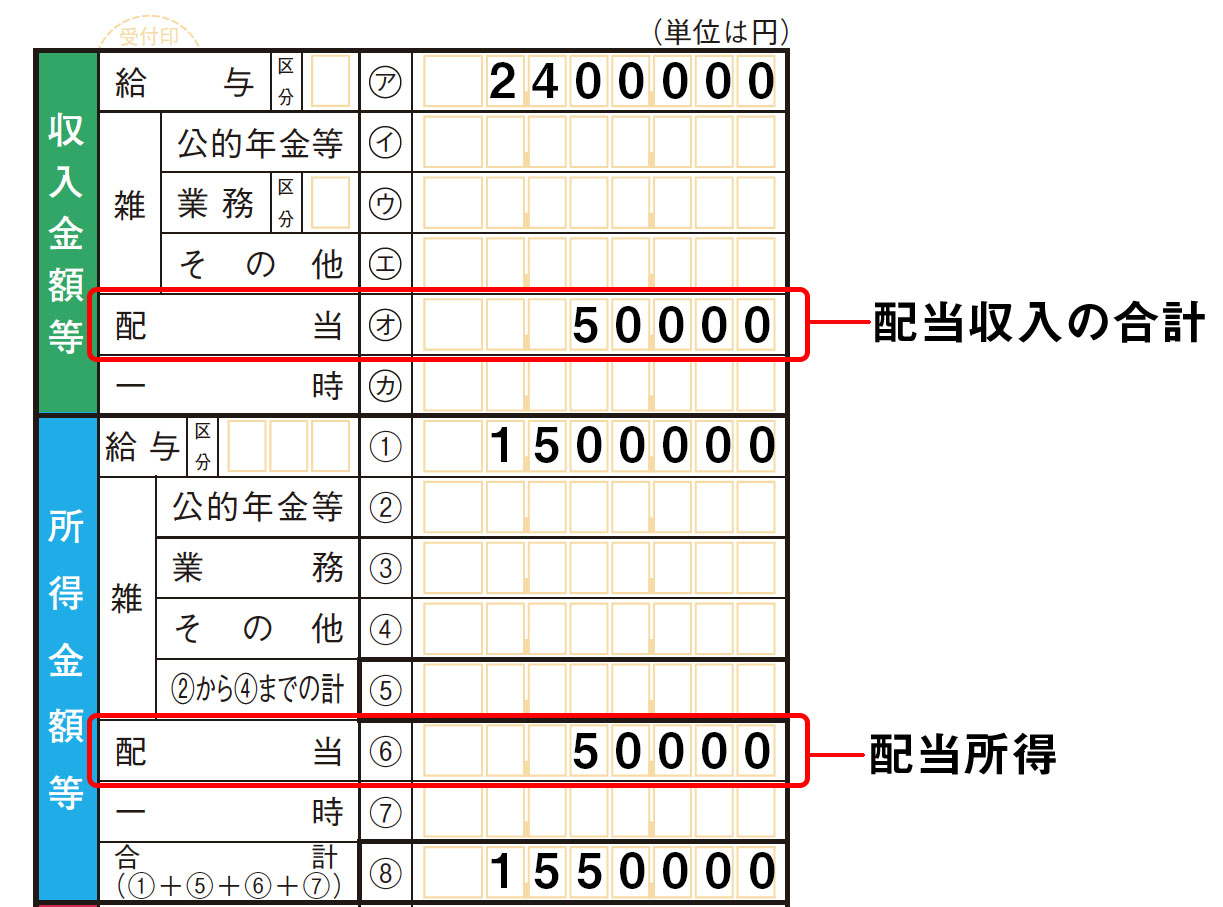

配当所得とは、株式の配当や投資信託の分配金によって得た所得のこと。

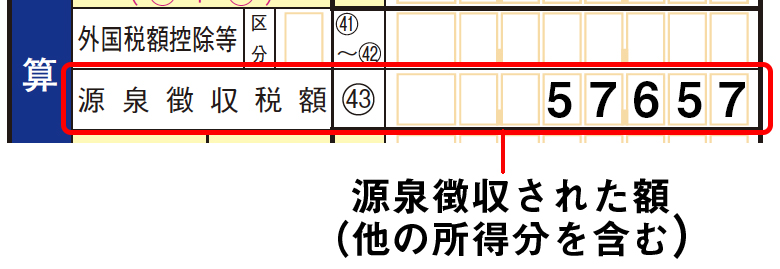

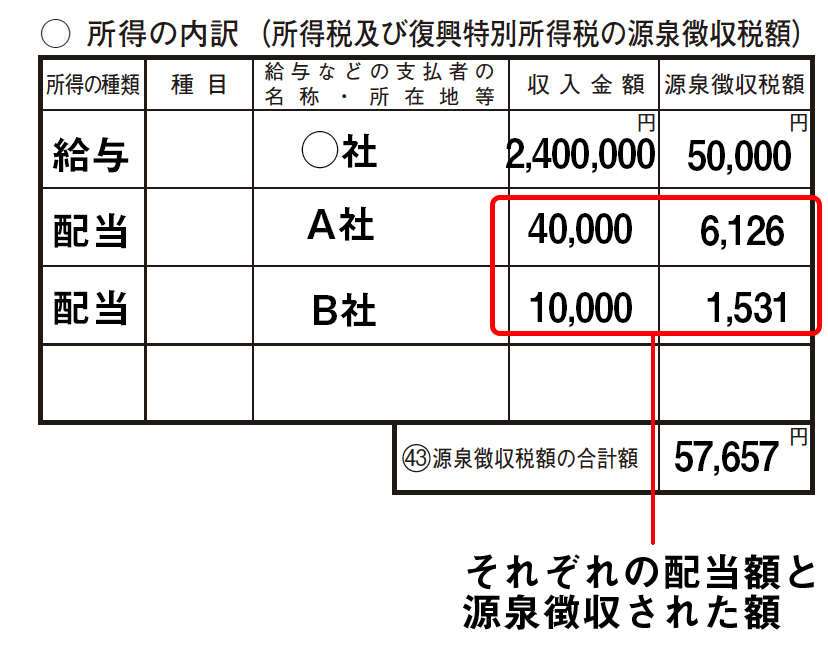

上場株式の配当金、投資信託の分配金については、支払いを受けたときに20.315%(復興特別所得税を含む所得税15.315%、住民税5%)をすでに源泉徴収されているため、確定申告の必要はありません(ただし、上場企業の株式を3%以上所有している場合は必ず申告する)。

その配当所得は以下の計算式で算出されます。

配当所得=配当収入金額(源泉徴収前の金額)−株式取得のための負債の利子

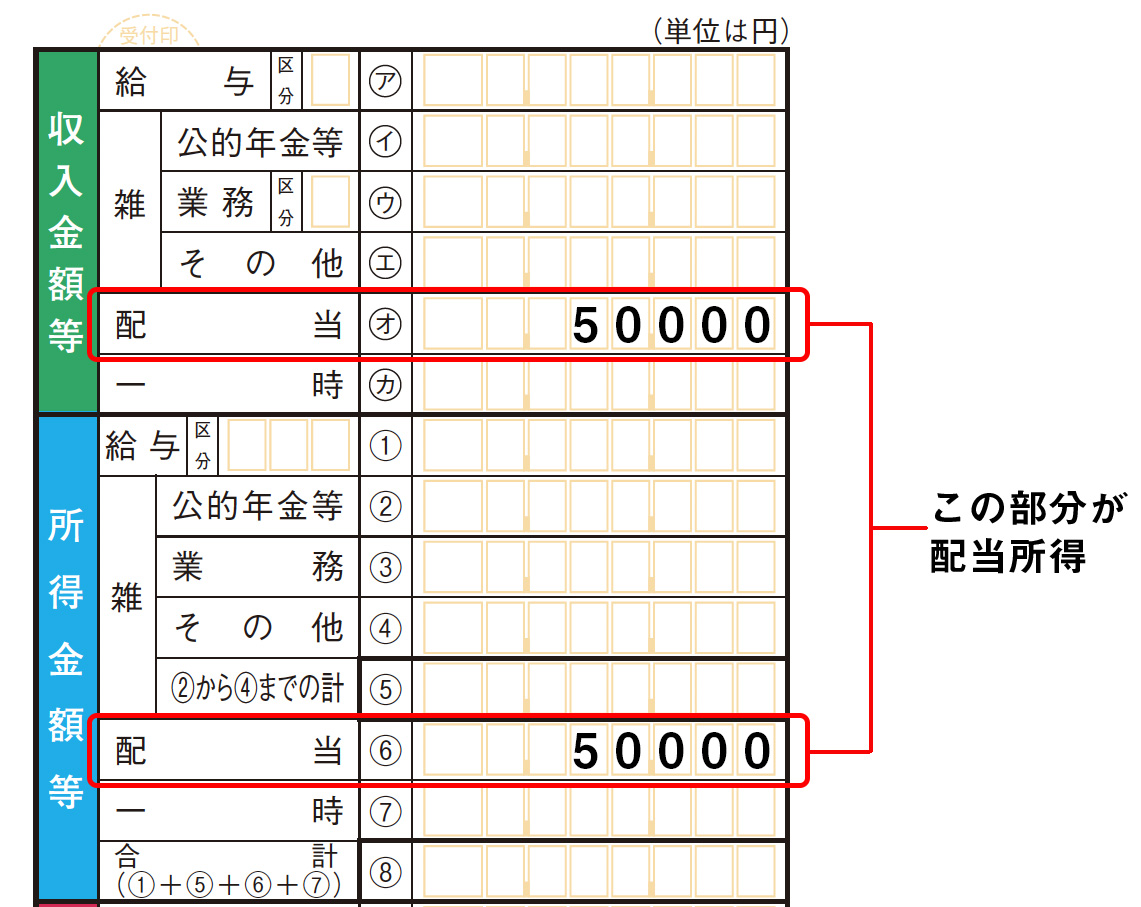

確定申告すれば配当控除が受けられる

配当収入については、通常、確定申告する必要はありません。しかし、上場株式などから得た配当所得とほかの所得と合算して確定申告をすると「配当控除」の適用があり、配当収入の10%または5%相当の税額控除を受けられることがあります。

株式の配当金を申告したときの配当控除の額は、次の通りです。

1,000万円以下⇒控除率10% (+住民税において2.8%)

1,000万円超⇒控除率5% (+住民税において1.4%)

※投資信託の配当などの場合は、控除率が異なります。

なお、配当控除を受けるには他の所得と合算した「総合課税」で申告をしなければなりません。所得水準によってはかえって納税額が増えることがあるので、計算は慎重に行ってください。

配当所得について記入する

実際の確定申告書の記入欄は下のようになります。図はA様式です。