2-8. 退職所得について

退職所得とは、退職手当、一時恩給その他の退職によって一時に受ける所得が対象となります。通常、退職所得に対する所得税は、会社が退職所得を計算して源泉徴収税額を天引きしていますので会社によって納付が完結し、確定申告をする必要はありません。

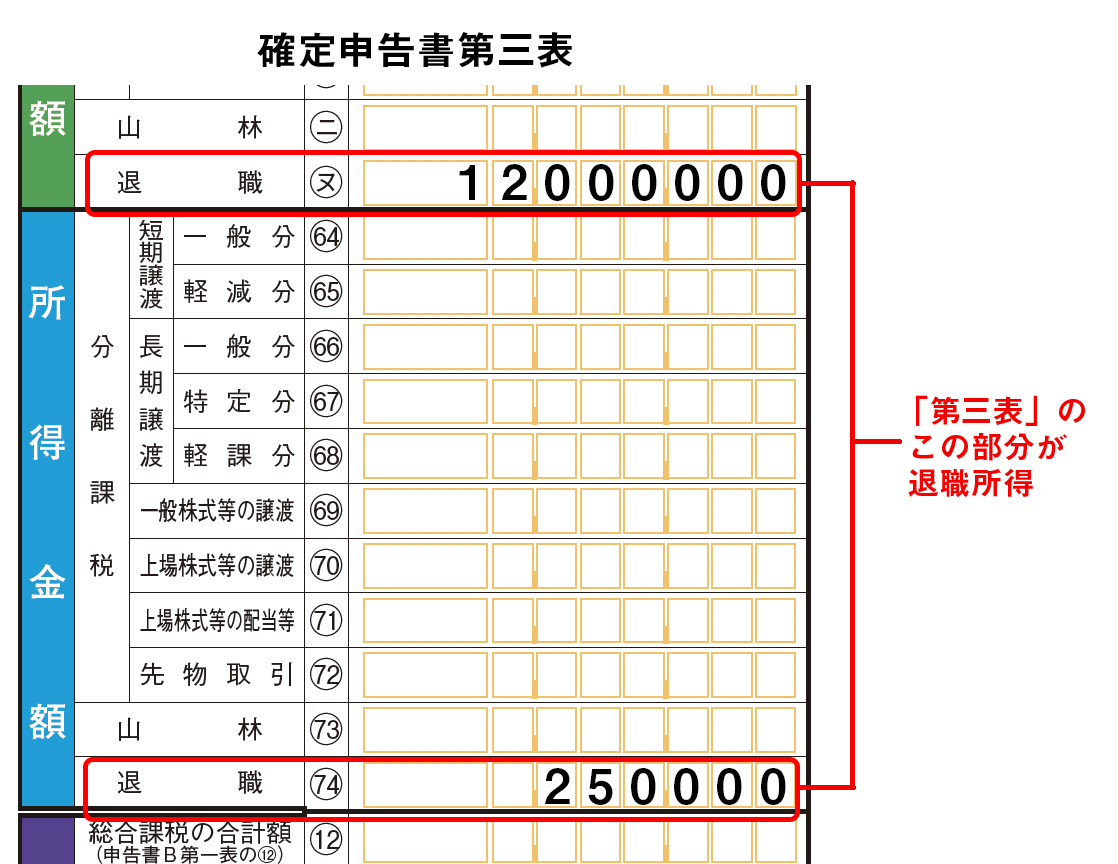

ただし、「退職所得の受給に関する申告書」が提出されていないため、20.42%の税率で源泉徴収された場合や、退職所得以外の所得が少ないため退職所得以外の所得から所得控除の全部を受けられない場合など、所得税の納付が必要な場合や確定申告をすれば還付される場合には、分離課税用の確定申告書(第三表)と確定申告書B様式をあわせて提出します。

退職所得金額の計算

退職所得の金額は、次の算式によって計算します。

退職所得=(収入金額−退職所得控除額)×1/2

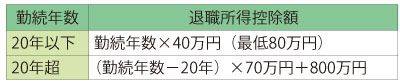

控除額

退職所得控除額は、次の算式によって計算します。

確定申告書では、第一表、第二表のほか、第三表を用いる必要があります。