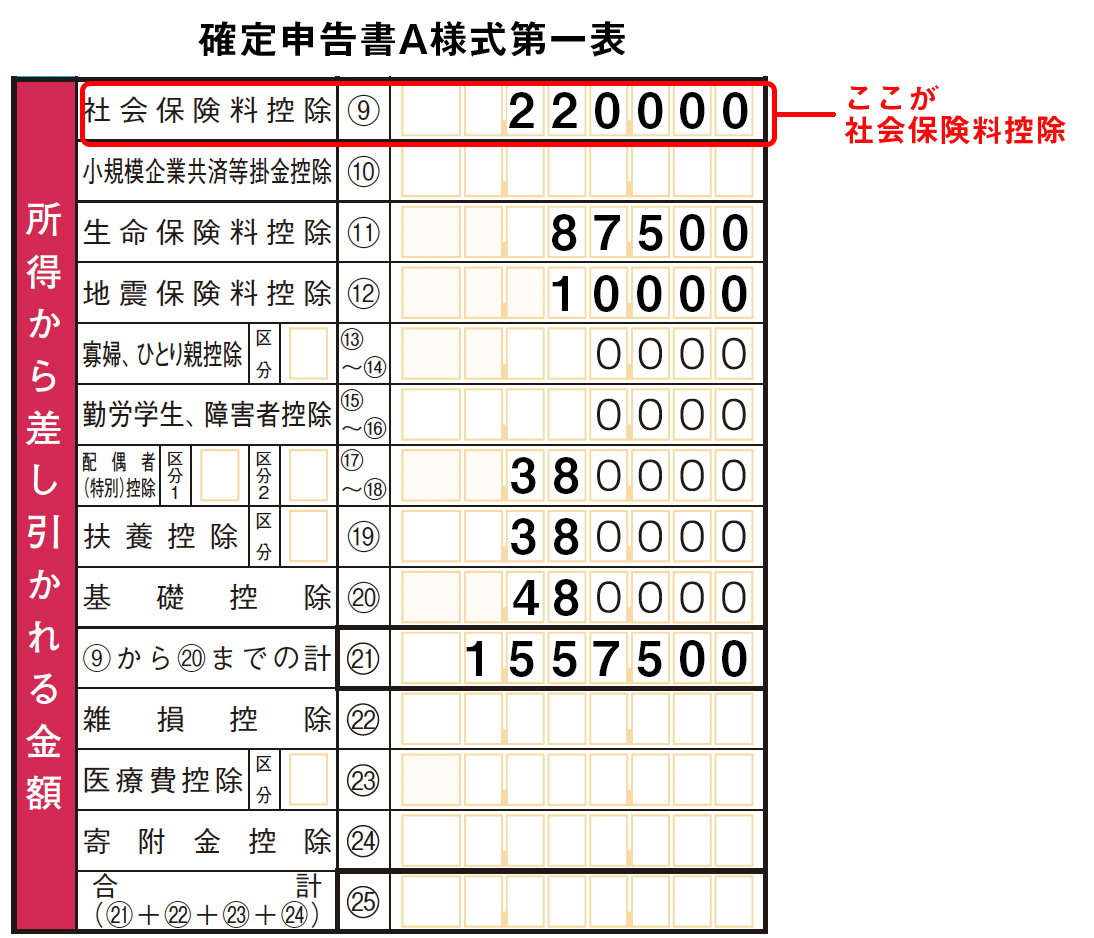

3-1. 社会保険料控除の記入

社会保険料控除の対象になる保険料と控除額

社会保険料控除とは、自分または自分と生計を一にする親族の負担すべき社会保険料を支払った場合に受けられる控除です。

控除できる金額は、その年に実際に支払った金額または給与から差し引かれた金額の全額です。

たとえば、数年分未払いであった国民年金の保険料を一括して支払えば,支払った全額が控除額となります。

しかし、本年分の国民年金の保険料であっても、その保険料を支払っていない場合は控除できません。

社会保険料控除の対象となるのは下記のものです。

社会保険料控除の対象となる保険料

①健康保険の保険料

②国民健康保険の保険料

③介護保険の保険料

④雇用保険の労働保険料

⑤国民年金の保険料及び国民年金基金の掛金

⑥厚生年金保険の保険料及び厚生年金基金の掛金

⑦船員保険の保険料

⑧国家公務員共済組合法・地方公務員等共済組合法・私立学校教職員共済法の掛金

⑨国会議員互助年金法の納付金・恩給法の納金

⑩フランス共和国の社会保障制度の保険料

社会保険料控除で証明書が必要なとき

社会保険料控除を受ける場合は,確定申告書に証明書を添付しなければいけないときがあります。

e-Taxを利用して確定申告を行う場合は、証明書の添付を省略できます。

証明書が必要な保険料は下記のとおりです。国民健康保険の証明書は必要ありません。

また、会社員の場合は源泉徴収票に記載されている社会保険料控除の金額で証明されるので証明書は不要です。

証明書が必要な保険料

①国民年金

②国民年金基金

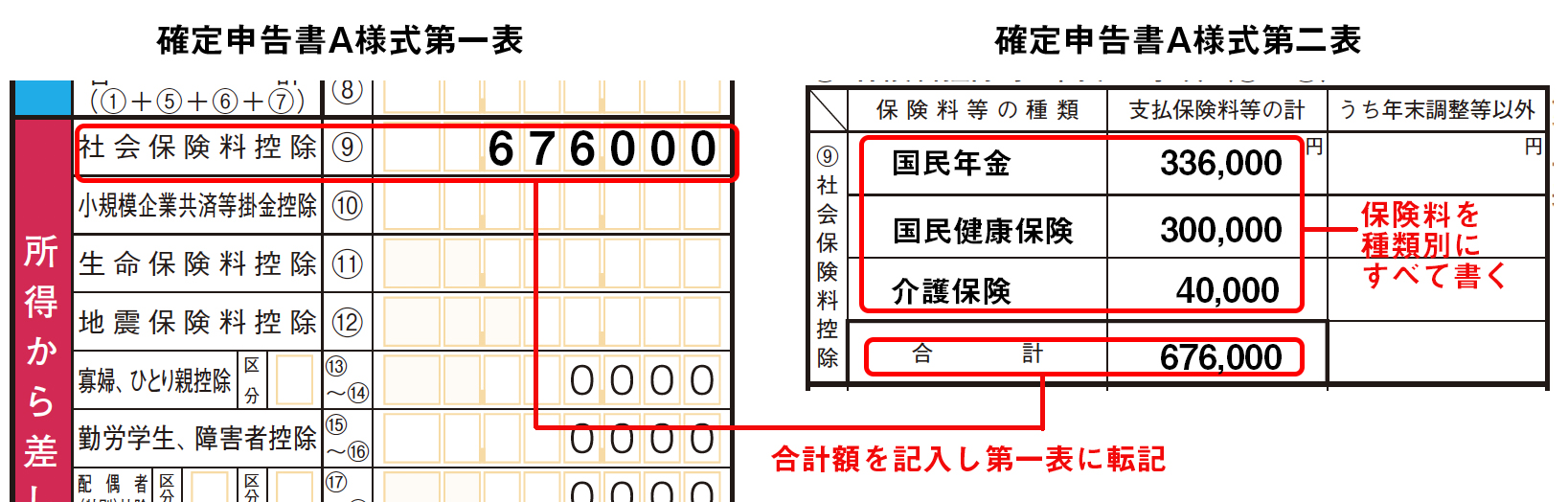

社会保険料控除の記入のしかた

それでは、実際の記入例をみてみましょう。

例は国民年金336,000円、国民健康保険300,000円、介護保険40,000円を支払っている人の場合です。

社会保険料控除は、すべての保険料が控除されるので336,000円と300,000円と40,000円を合わせた676,000円が社会保険料控除の額となります。

例ではA様式の申告書を使用しています。

先に第二表の方を埋め、その合計額を第一表に記入します。第二表から先に記入を進める方が間違いにくいでしょう。