3-2. 小規模企業共済等掛金控除の記入

小規模企業共済等掛金は全額控除になる

小規模企業共済等掛金控除とは、個人で小規模企業共済等掛金を支払っている場合の控除です。

自分で小規模の企業を経営している人でこの共済に入っている人だけが対象となります。

控除できる金額は、その年に実際に支払った金額の全額です。

前納報奨金分は実際には支払っていない金額なので控除できません。

対象になるのは下記の掛金です。

小規模企業共済等掛金控除の対象となる掛金

①小規模企業共済法の規定による共済契約の掛金

②確定拠出年金法の規定による個人型年金の掛金

③心身障害者扶養共済制度の掛金

④iDeCo(個人型確定拠出年金)の掛金

小規模企業共済等掛金控除には証明書が必要

小規模企業共済等掛金控除を受けるには証明書が必要です。

e-Taxを利用して確定申告を行う場合は、証明書の添付を省略できます。

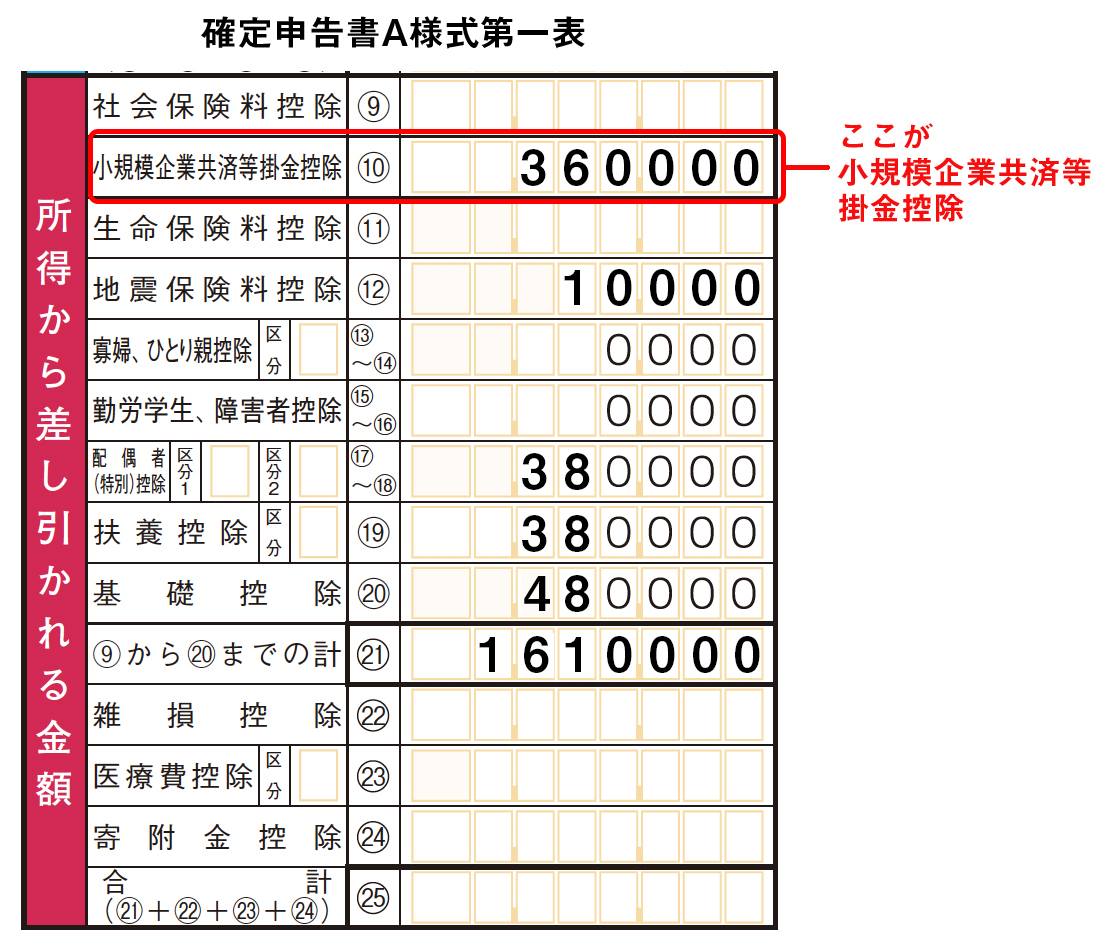

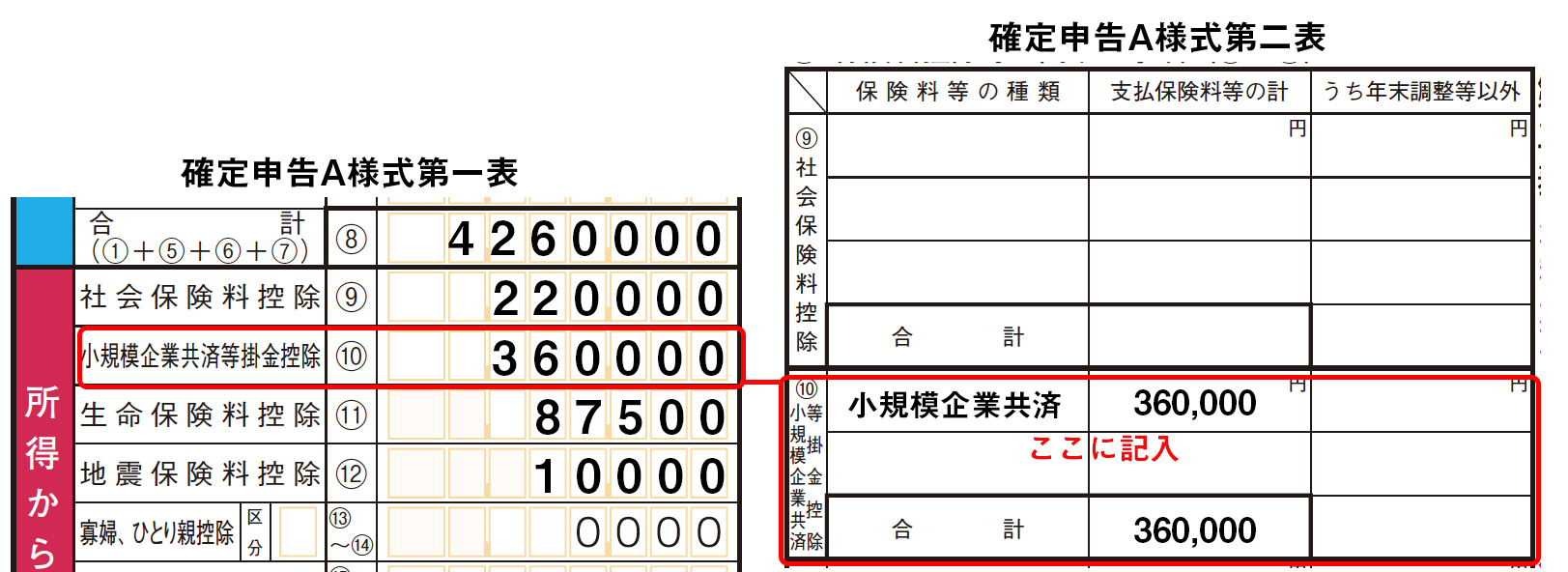

小規模企業共済等掛金控除の記入のしかた

小規模企業共済等掛金控除については以下のように記入します。

先に第二表の方を埋め、その合計額を第一表に記入します。第二表から先に記入を進める方が間違いにくいでしょう。