3-11. 雑損控除の記入

雑損控除の対象

本人や生計を一にする配偶者や、そのほかの親族が所有する資産について災害・盗難または横領により損失を受けた人は一定の金額の所得控除を受けられます。これが雑損控除です。

雑損控除の対象となるのは住宅・家具・衣類など生活に必要なものだけです。

下の表のようなものは対象に入りませんので注意しましょう。

なお、災害に関連する支出として認められるものは以下のものになっています。

災害に関連する支出として認められるもの

1、災害に関連して支出したやむを得ない費用

2、損壊した資産の取壊費用・原状回復のための修繕費・雪下し費用など

損害金額とは資産の損失額とその災害に関連する支出の額の合計額です。

資産の損失額は災害時の時価になります。

雑損控除の対象になる資産

生活に通常必要な資産(住宅、家具、衣類など)

雑損控除の対象外になる資産

1、別荘

2、書画・骨董・貴金属などで1個の価額が30万円を超えるもの

3、事業用の資産(事業用資産に損失があった場合は、事業所得の必要経費になる)

4、詐欺によって失った資産

雑損控除の計算のしかた

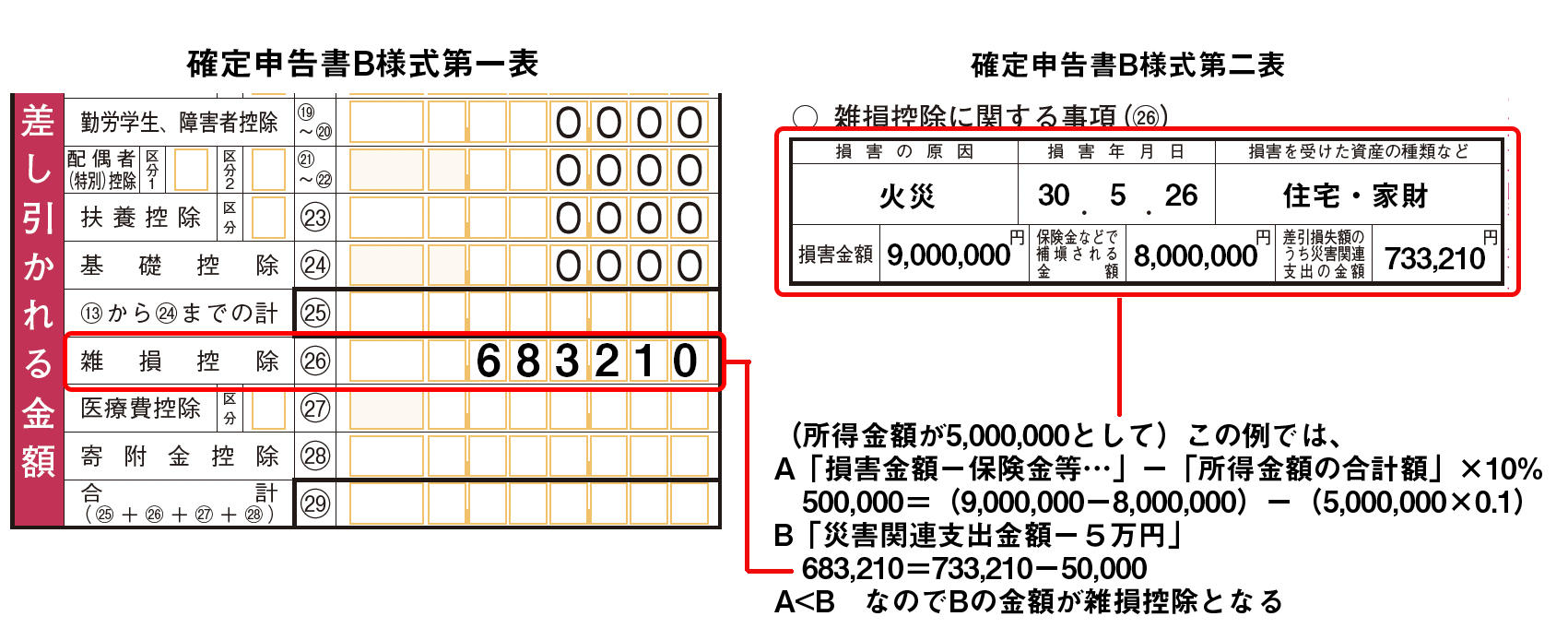

雑損控除の控除額は,下の表の式で計算した額のうち多いほうの額です。

以下の1、2のうち、金額が大きいものを選択します。

1、(損害金額−保険金等で補填される金額)−所得金額の合計額×10%

2、災害関連支出金額−5万円

雑損控除を受けるには,確定申告書に住宅や家財などの損害額に関する明細書を添付しなければいけません。

災害に関連する支出がある場合は、その領収証も添付してください。

e-Taxを利用して確定申告を行う場合は、領収書の添付を省略できます。

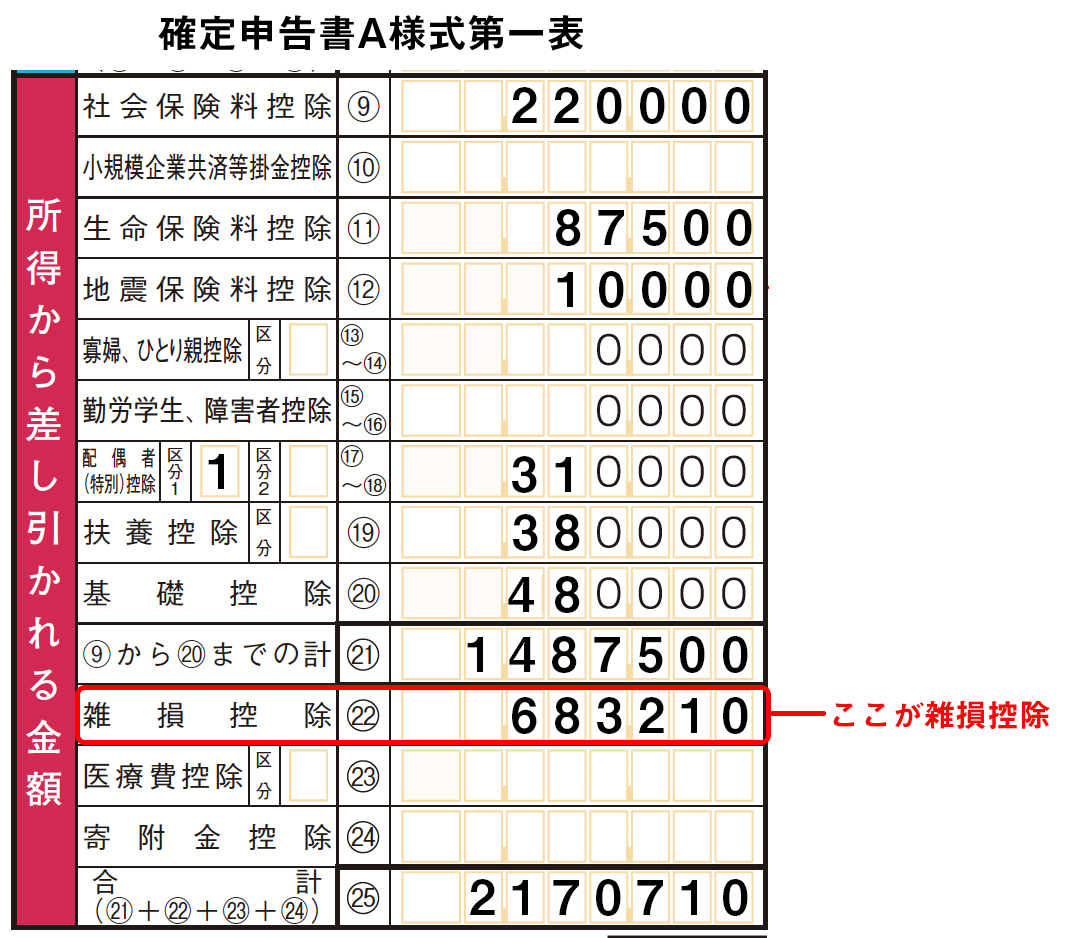

雑損控除の記入のしかた

雑損控除については以下のように記入します。

第二表と第一表それぞれに記入します。第一表には正しい控除額を記入します。