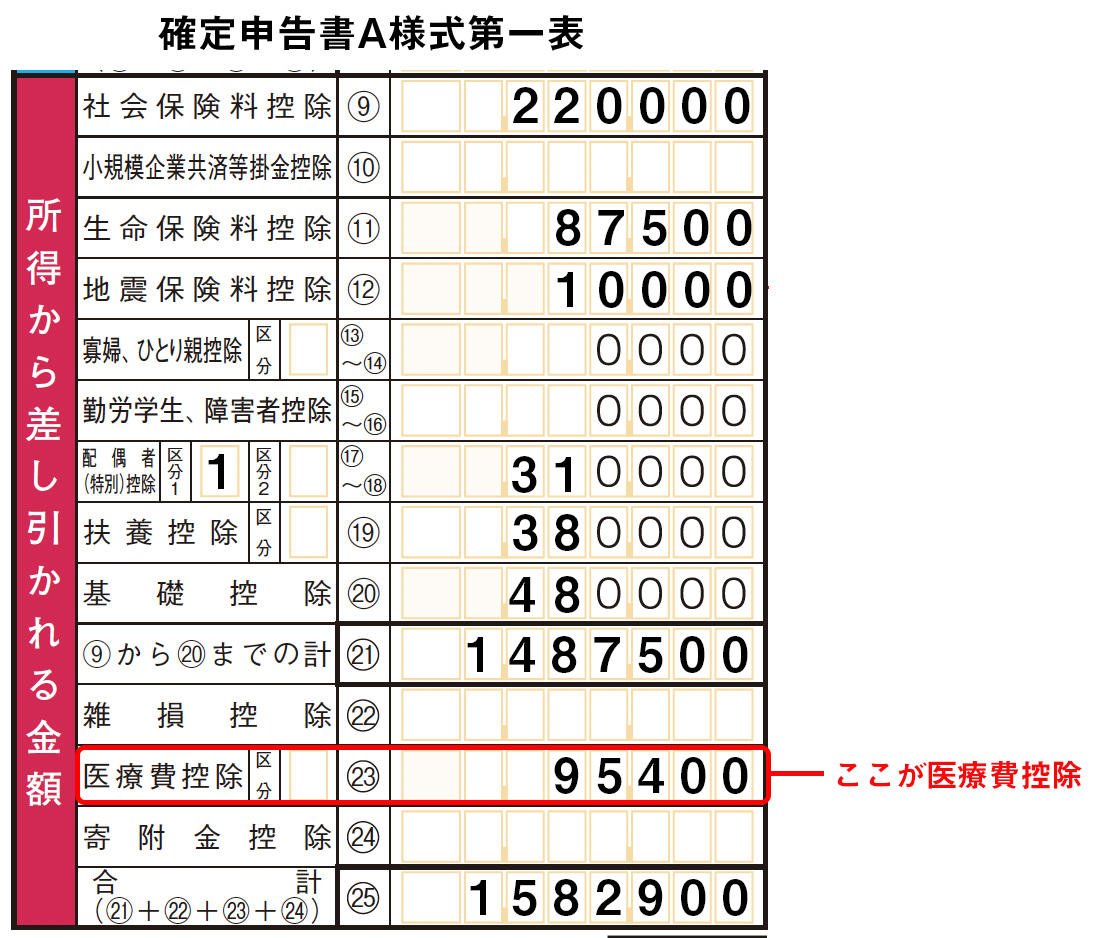

3-12. 医療費控除の記入

医療費控除の対象になる費用

通院・入院など、家族全体で1年間にかかった医療費の合計額が一定額を超えれば、医療費控除として所得控除を受けられます(限度額200万円)。

この1年の領収書を探してみてください。

また、薬局などで買える特定の医薬品(「スイッチOTC医薬品」の指定を受けたもの)の購入費が一定額を超えた場合も「医療費控除の特例」または「セルフメディケーション税制」といって、所得控除を受けられる場合があります。

前者(単に「医療費控除」と呼ぶことにします)と後者(「セルフメディケーション税制」と呼ぶことにします)は、いずれか一方のみ適用できます。両者を並行して適用することはできません。

まずは、従来からの制度である「医療費控除」について説明しましょう。

医療費控除を受けるには、確定申告書に該当する医療費の明細書を添付する必要があります。

なお、明細書の根拠となる医療費の領収書は、税務署からの提示が求められた場合に備え、自宅で5年間保存しておく必要があります。

e-Taxを利用して確定申告を行う場合は、支払った医療費を表計算ソフトで入力・集計する「医療費集計フォーム」を利用できます。

医療費控除の対象になるのは下記のとおりです。

なお、健康診断や人間ドックの費用は、その診断の結果、重大な疾病が発見された場合を除いて医療費控除の対象になりません。

医療費控除の対象となるもの

①医師や歯科医師に支払った診療費・治療費

②治療・療養のための医薬品の購入費

③病院・診療所・助産師・老人保健施設へ支払った入院費・入所費

④治療のための按摩マッサージ指圧師・はり・灸・柔道整復師に支払った施術費

⑤保健師や看護師に療養上の世話を受けるために支払った費用等

⑥助産師による分娩の介助を受けるために支払った費用

⑦介護保険制度のもとで提供された一定の施設・居宅サービスの自己負担額

⑧医師による診療などを受けるための通院の費用、入院や入所の部屋代・食事代などの費用、医療用器具などの購入・賃借のための費用で通常必要なもの

⑨日常最低限の用を足すための義手・義足・松葉杖・補聴器・義歯などの購入費用

⑩6カ月以上寝たきり状態で治療上オムツの使用が必要であると医師が認めた者のオムツ費用(「オムツ使用証明書」が必要)

医療費控除額の計算のしかた

医療費控除額 =

(支払った医療費の額 − 保険金補填額) − 10万円と所得金額の5%のうち少ないほうの金額

この式の保険金補填額は、社会保険または共済の給付金や損害保険や生命保険から支払われる保険金です。

具体的には下記のものが該当します。

保険金補填に該当するもの

①損害保険契約または生命保険契約の医療保険金

②入院費給付金など

③健康保険などの療養費

④出産育児一時金など

保険金補填に該当しないもの

①死亡や療養のため仕事ができなくなったことを基因として支払われる保険金・損害賠償金

②健康保険などの傷病手当金

③出産手当金など