3-13. 寄付金控除の記入

寄附金控除ってなに?

特定の寄付をした人は,一定の金額の所得控除を受けられます。

これが寄附金控除です。

寄附金控除の対象となるのは以下のような寄附金です。

控除の対象となる寄附金

1、国・地方公共団体に対する寄附金

2、学校法人・社会福祉法人など特定の団体に対する寄附金

3、公益法人などに対するもので財務大臣の指定した寄附金

4、認定NPO法人に対する寄附金

5、一定の政治活動に対する寄附金

近年注目されている「ふるさと納税」は、この「1.」にあたります。ふるさと納税以外に確定申告をする必要がない給与所得者の場合は「ふるさと納税ワンストップサービス」を利用し、各自治体に申請することで確定申告をせずに済む場合があります。そうでない場合は、確定申告の寄附金控除欄にその内容を記載する必要があります。

また、ふるさと納税について、所得税の控除対象だけでなく、地方税からの税額控除を合わせて受けることができます。第二表の「住民税・事業税に関する項目」にも記入欄がありますので、合わせて記入するつもりで計算しておきましょう。

参照→ 4-7 その他の記入欄から完成へ

寄附金控除の計算のしかた

寄附金控除の控除額は下の式で計算します。

寄附金控除額=

「その年に支出した特定寄附金の合計額」または「総所得金額の合計額の40%」のうち少ない金額-2,000

寄附金控除に必要な証明書

寄附金控除を受ける場合には,確定申告書に証明書を添付しなければいけません。

e-Taxを利用して確定申告を行う場合は、証明書の添付を省略できるものがあります。

下にあげた証明書を入手しておきましょう。

1、寄附金の受領書

2、寄付した団体が特定寄附金の対象となる団体である旨を証する書類のコピー

3、政治献金については確認印のある「寄附金控除のための書類」

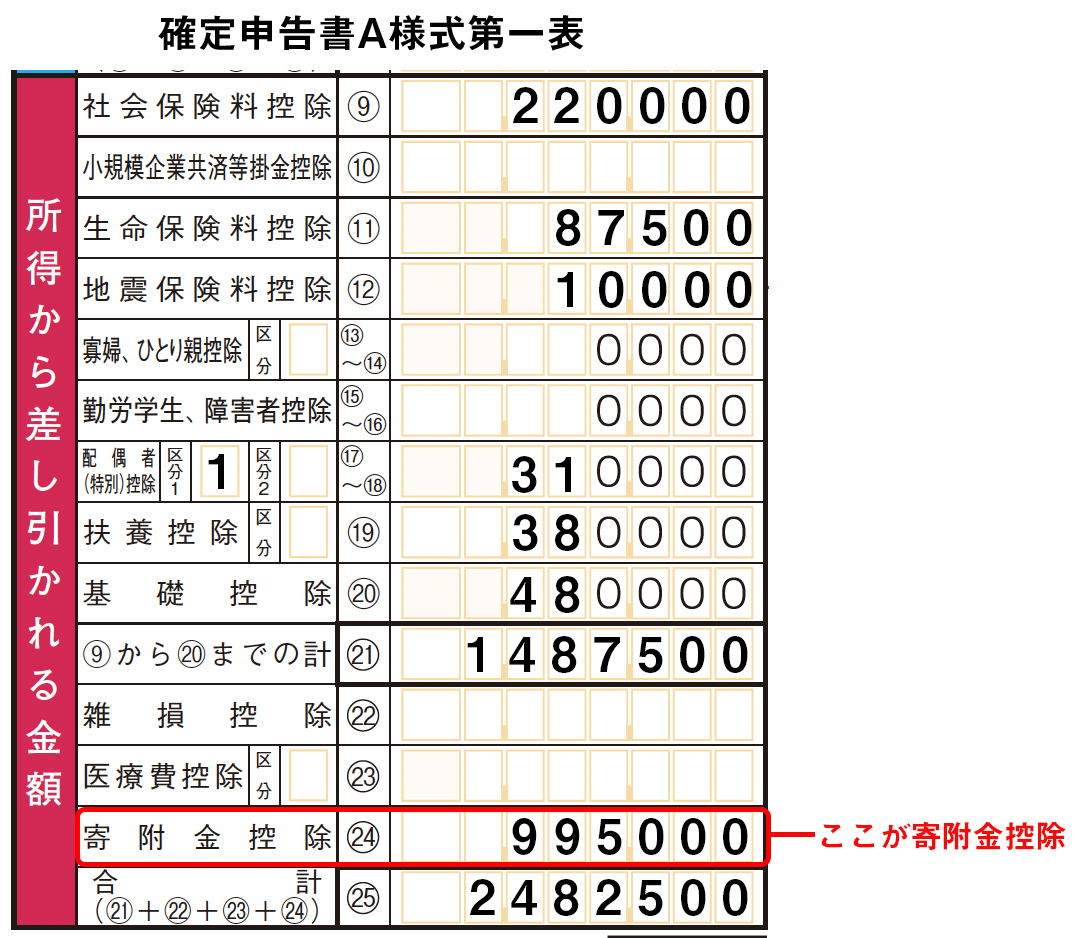

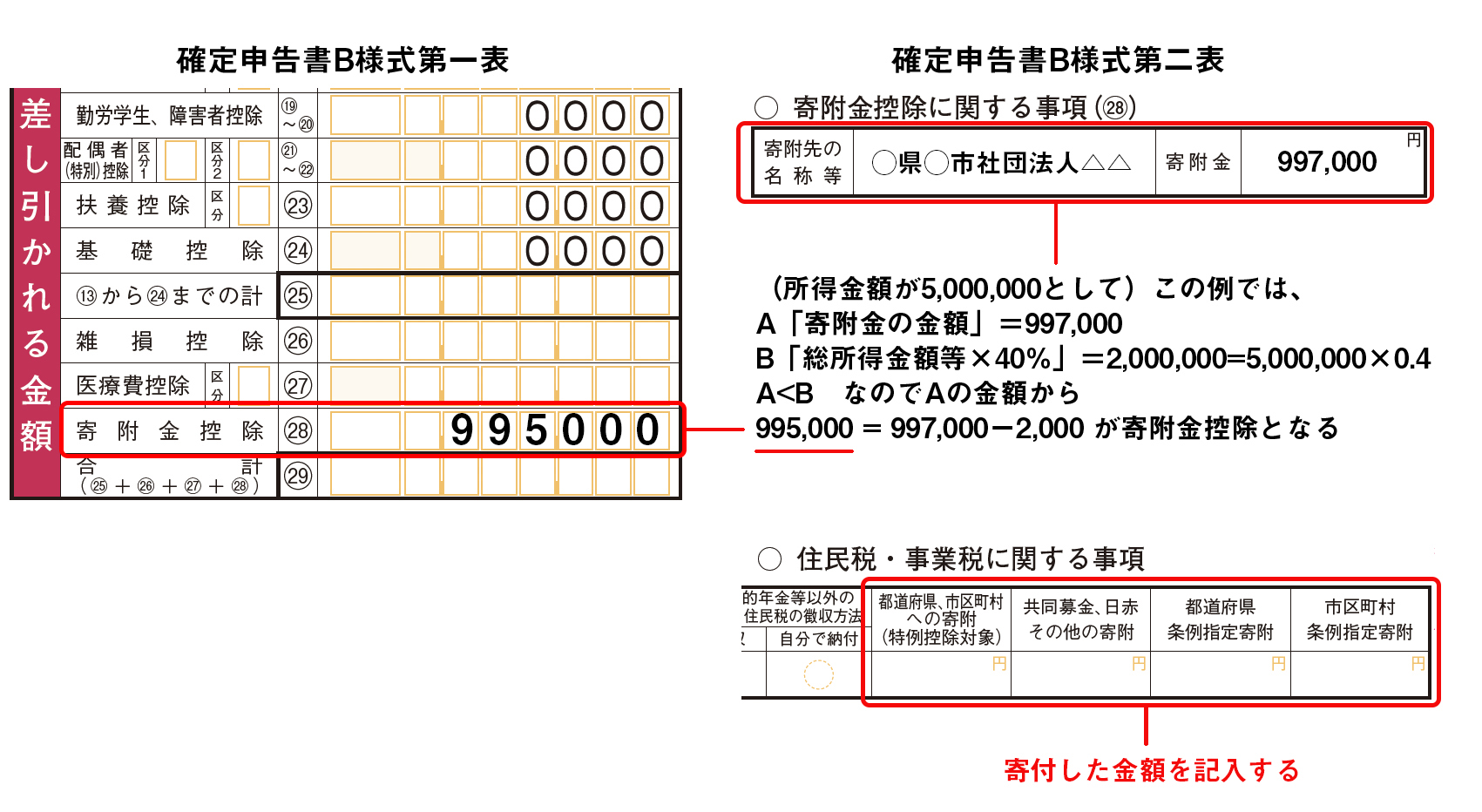

寄附金控除の記入のしかた

寄附金控除については以下のように記入します。

第二表と第一表それぞれに記入します。第一表には正しい控除額を記入します。

住民税でも対象となるため、必ず記入しましょう。

<参考>国税庁ホームページ

1.寄附金控除(ふるさと納税など)を受けられる方へ

2.政党等寄附金特別控除、他の各種寄附金に係る計算明細書