4-2. 税額の記入

所得によって税率が異なる

課税対象となる所得額がわかったら、実際に払うことになる税金の額を計算します。

税率は所得金額によって違いますので、下の表を参照して計算してください。

◯課税される所得金額に対する税率と控除額

| 課税される所得金額 | 税率 | 控除額 |

| 0円 | 0円 | |

| 1,000円~1,949,000円 | 5% | 0円 |

| 1,950,000円~3,299,000円 | 10% | 97,500円 |

| 3,300,000円~6,949,000円 | 20% | 427,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 |

| 9,000,000円~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円~ | 45% | 4,796,000円 |

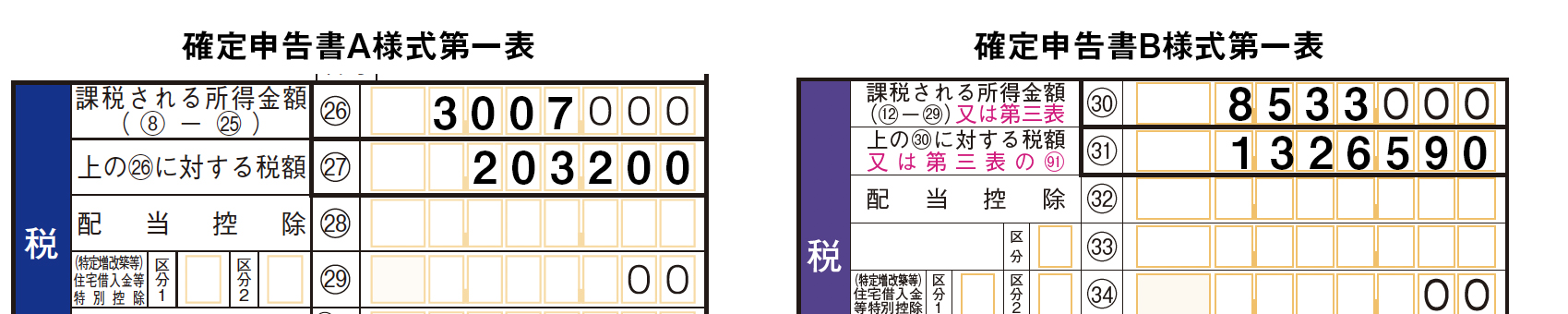

実際に支払う所得税額を計算する

たとえば、課税対象になる所得金額が3,007,000円だった場合、上の表の1,950,000円〜3,299,000円にあたるので、税率10%、控除額は97,500円です。計算すると以下のようになります。

3,007,000円×10%−97,500円=203,200円

同じように、課税対象になる所得金額が8,533,000円だった場合は、上の表の6,950,000円〜8,999,000円になるので下のようになります。税率23%、控除額は636,000円です。

8,533,000円×23%−636,000円=1,326,590円

計算した税額の記入のしかた

計算した税額は以下のとおりに記入します。

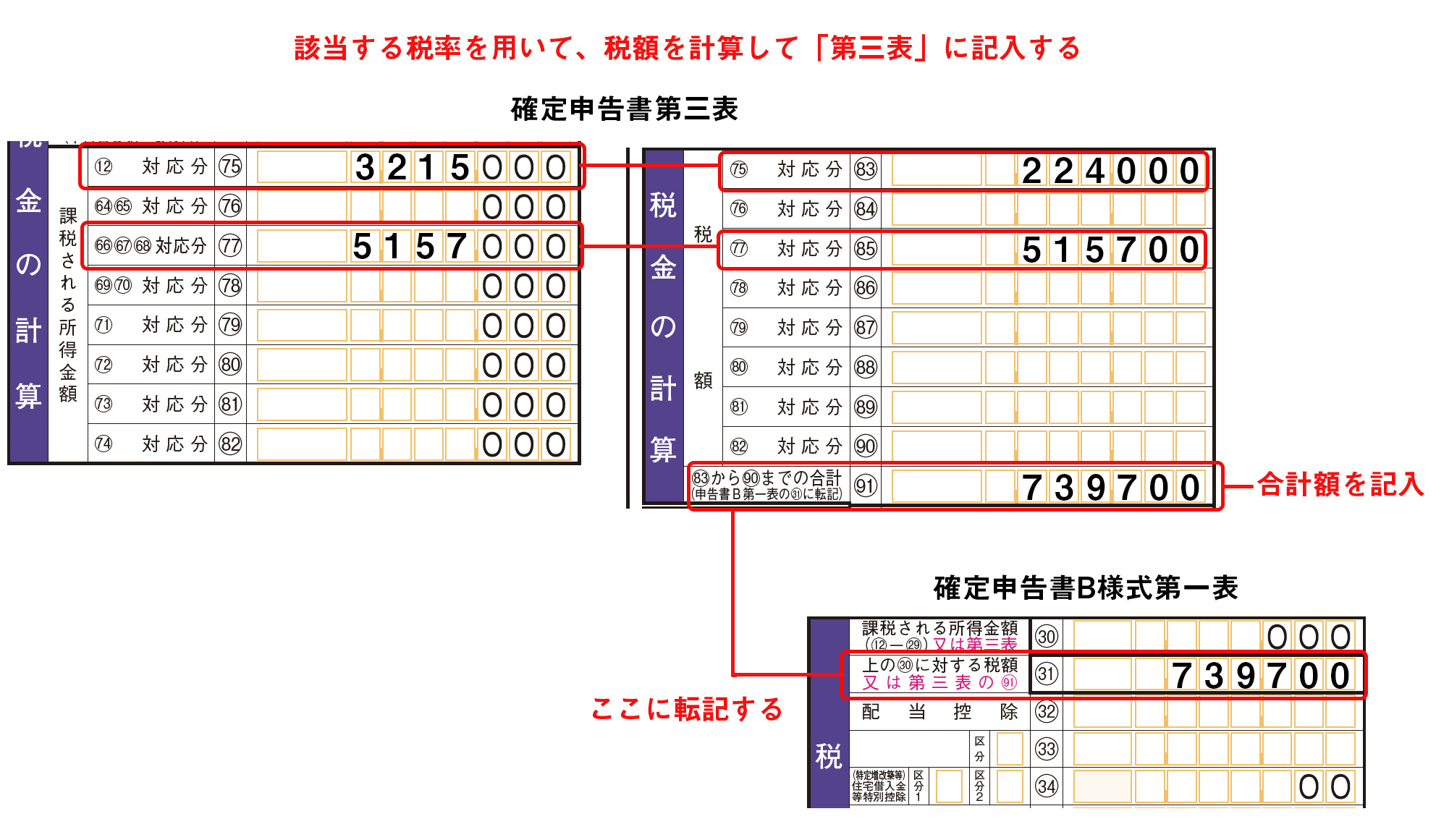

■分離課税の対象となる所得があり、第三表を使う場合

分離課税の対象となる所得があった人は、対象となるもの一つひとつに対して税額を計算しなければいけないため、もう少し複雑になります。

第三表の記入のしかた

確定申告書の第三表に記入する場合は、分離課税の税額を計算したあと、(86)「(78)から(85)までの合計」に税額の合計額を転記したうえ、第一表の(27)「上の(26)に対する税額又は第三表の(86)」にも転記します。