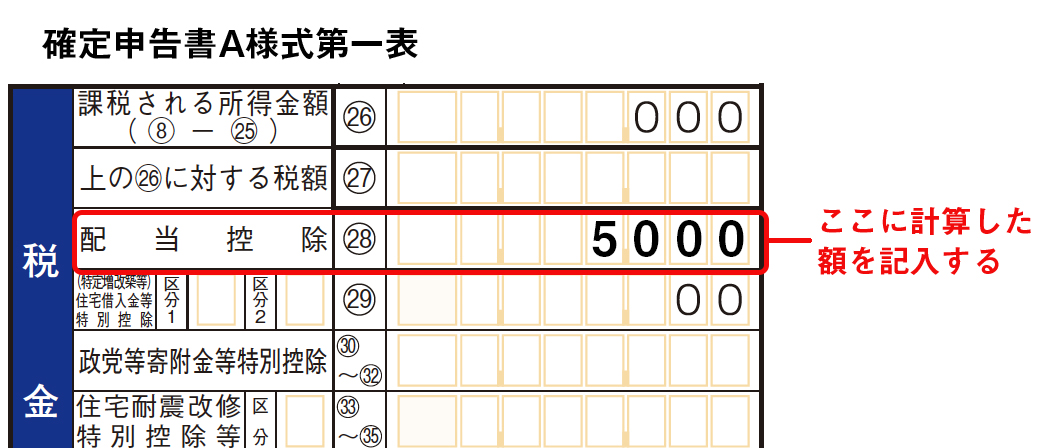

4-3. 配当控除の記入

配当所得に対する税額を計算する

配当所得がある人は、その配当に対する控除額を税額から引くことができます。控除できる額は課税対象となる所得の額によって違います。

所得の額と控除できる額を下にまとめてあります。

ただし、証券投資信託の収益の分配は配当控除の率が異なるので気をつけてください。

課税される所得額と控除額

1、課税される所得額が1,000万円以下の場合

配当所得の金額×10%

2、課税される所得額が1,000万円超の場合で配当所得を加えると1,000万円超える場合

課税所得金額が1,000万円に達するまでの配当所得の金額×10%と課税所得金額が1,000万円を超える部分の配当所得の金額×5%を足した額

3、課税される所得金額が1,000万円を超える場合で配当所得以外の所得がすでに1,000万円を超える場合

配当所得の金額×5%

配当所得に対する税額の記入のしかた

配当所得は以下のように記入します。