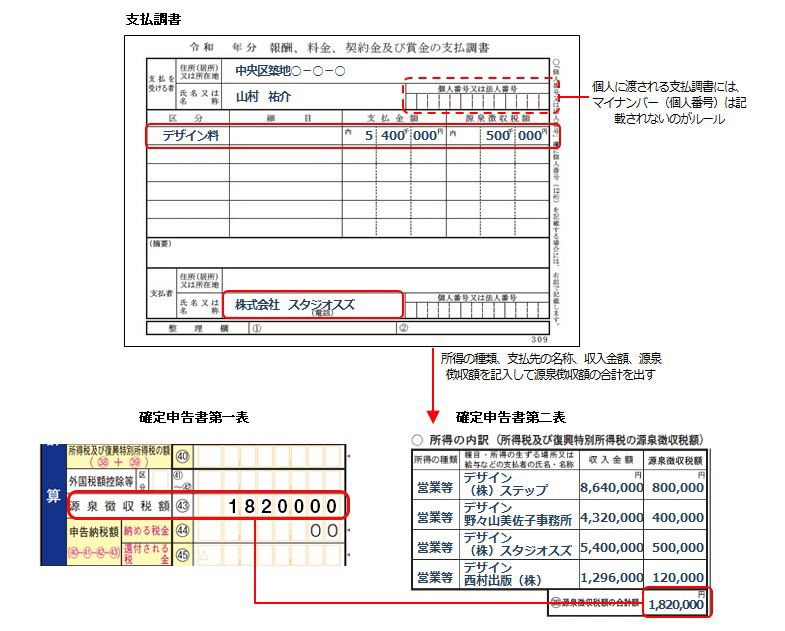

4-5. 源泉徴収額の記入

所得税の源泉徴収をされた人が記入する「源泉徴収税額」欄

給与・配当・公的年金等・原稿料・印税・作曲料・報酬などは、その支払いを受ける際に支払者によって、あらかじめ所得税が源泉徴収されています。

このような支払いを受けている人は、確定申告書の「源泉徴収税額」欄に源泉徴収額を記入します。

なお、確定申告書を作成するときまでに支払者から源泉徴収票または支払調書が送られてこない場合は、送ってもらうようにしてください。

下に記入例を示しておきます。

申告書にはいくつかの欄がありますが、上記の説明は「所得税及び復興特別所得税の源泉徴収税額」という欄に該当します。

→ch2-4、2-5参照

源泉徴収税額以外の欄について

「差引所得税額」から差し引かれる金額は、所得税(及び復興特別所得税の)源泉徴収税額の他に、「災害減免税」「外国税額控除」があります。それらがあれば、それぞれの欄に記入します。