2-1 現金管理

経理上の現金とは、皆さんが日常使用している「福沢諭吉(1 万円札)・樋口一葉(5 千円札)・夏目漱石(千円札)」の紙幣と「500 円 から1 円 」までの硬貨だけではなく、それよりも広い範囲を言います。

現金の範囲

経理(簿記)上の現金には、次のようなものがあります。

①紙幣や硬貨の貨幣

外国の貨幣を含みます。

②小切手

自社以外の者が振り出したものに限ります。自社振出の小切手は、当座預金扱いとなりますので、注意して下さい。

③郵便為替証書

相手先が郵便局でお金を振り込んだときにもらえる為替証書です。

④公社債の利札

利札とは、公社債を保有していることにより受け取る利息を証明する書類と考えてください。現金扱いとなる利札は、期限が到来しているものに限ります。

⑤配当金の領収書

株式等を保有することにより受け取る配当金の領収書です。

現金管理

現金管理は、現金出納帳という帳簿により管理します。「おこづかい帳」や「家計簿」を想像してみてください。これらの帳簿は、お金が入ってきたとき(収入)と出ていったとき(支出)にそれぞれの日付と内容及び金額を記入し、残高を管理していたと思います。現金出納帳も、基本的には同じ内容を記入するもので、日付・摘要・収入金額・支出金額・残高を記載します。

(1)現金の管理方法

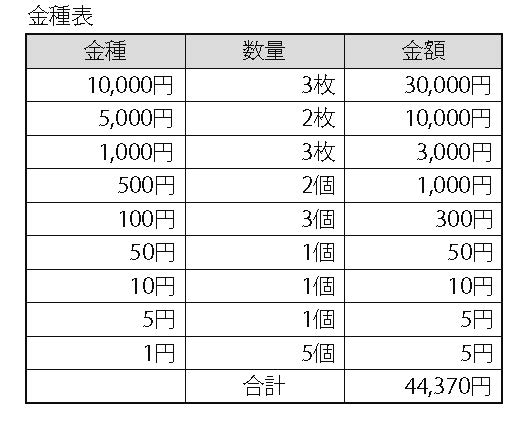

現金出納帳に記載された金額はあくまでも帳簿残高にすぎません。そのため、実際の現金残高を調べなければなりません。その現金残高は、金庫等の中にある現金を「金種表」等を用いて計算することになります。金種表とは、それぞれの貨幣ごとの数量を記入し現金残高を計算する表です。このことにより実際

の現金残高と帳簿残高を照合し、正しく記帳されているかどうかを確認します。

現金管理の流れは、次の通りです。

①領収書・仮払精算書等の書類により現金を払ったり、受け取ったりします。(簿記上の取引の発生。この場合その取引の内容について上司に承認を受けるか、または取引内容を確認する必要があります)

②現金取引を入出金伝票に記入します。(入出金伝票を使用している場合で、このことを起伝といいます)

③伝票に基づいて現金出納帳に記録します。(転記)

④現金出納帳の残高を計算します。(帳簿残高)

⑤金種表等を用いて金庫の現金残高を確認します。(実際残高)

⑥現金の照合により帳簿と実際額が合っていることを確認します。

(2)現金過不足の処理

現金を調査して間違いや記入漏れ等を訂正したのちでも、現金の実際残高と帳簿残高に差額がある場合「現金過不足勘定」により処理します。