4-3 商品受払帳

仕入管理の中でも、仕入れた商品の受払が、重要となってきます。商品の受払は、仕入管理だけでなく、販売管理にも関係してくるものです。

この商品の受払を記録する帳簿を、「商品受払帳」といいます。また、商品受払帳の商品の有高は、あくまでも帳簿残高です。実際の商品の有高を調べることを、「棚卸」といいます。ここでは、商品在庫管理に関することをみていきましょう。

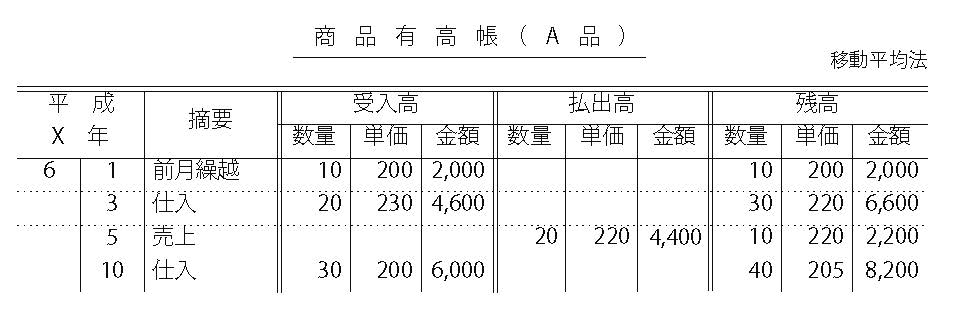

商品受払帳(商品有高帳)

商品の数量・品目や商品売買回数が多数ある会社では、売上帳や仕入帳を作成することが多いようですが、これらの帳簿では、いつどのように商品が売れて、今商品在庫がどのくらいあるのかがわかりません。この問題を解決する帳簿として「商品受払帳」を作成します。

(1)商品受払帳の記入方法

この商品受払帳には、次のような内容を記入し、商品ごとにページを設けることになります。該当する仕入先のページに記入します。

商品の受払日付

仕入・売上の種別等

「受入高」の欄に、仕入数量・仕入単価・仕入金額

「払出高」の欄に、売上数量・売り上げた商品の仕入単価・売り上げた商品の仕入金額

「残高」の欄に、商品の在庫数量・単価・在庫金額

※「受入高」の欄の合計額は、その商品の前月繰越と当月仕入の合計額となります。

商品の払出評価方法

商品の仕入単価はいつも同じであるとは、限りません。この時問題なのが、商品を売上時にどの仕入単価の商品を払い出したのかということです。しかしながら、多品種を扱う会社では、売り上げた商品の仕入時の単価を把握することはほぼ不可能です。このため、払出の方法について一定の規則により単価を評価する方法があります。この評価方法には、次のようなもがあります。

①先入先出法

先入先出法とは、先に仕入れたものから先に払い出されたと仮定する方法です。

②後入先出法

後入先出法とは、後に仕入れたものから先に払い出されたと仮定する方法です。

③移動平均法

移動平均法とは、仕入の都度、在庫の金額と仕入金額を合計して、在庫数量と仕入数量との合計数量で除し、商品単価を計算する方法です。

※ これは、あくまでも商品の払出単価を決める評価方法です。

上記の例に基づいて、(1)先入先出法、(2)後入先出法、(3)移動平均法により払出金額(売上原価)と期末残高の金額を計算すると以下のようになります。

(1) 先入先出法

1 回目の払出金額面 100 個× @ 1,000 円+ 50 個× @ 1,200 円= 160,000円

2 回目の払出金額面 50 個× @ 1,200 円+ 30 個× @ 50 円= 61,500 円

残高金額面 20 個× @ 50 円= 1,000 円

(2) 後入先出法

1 回目の払出金額面 100 個× @ 1,200 円+ 50 個× @ 1,000 円= 170,000円

2 回目の払出金額面 50 個× @ 50 円+ 30 個× @ 1,000 円= 32,500 円

残高金額面 20 個× @ 1,000 円= 20,000 円

(3) 移動平均法

1 回目の払出単価 (100,000 円+ 120,000 円)÷(100 個+ 100 個)= 1,100 円

1 回目の払出金額面 150 個× @ 1,100 円= 165,000 円

2 回目の払出単価 (@ 1,100 円×50 個+ 2,500 円)÷(50 個+ 50 個)= 575 円

2 回目の払出金額面 80 個×575 円= 46,000 円

残高金額面 20 個×575 円= 11,500 円