4-4 棚卸

棚卸とは、商品等の実際の在庫を調べることをいいます。この棚卸は、決算日には必ず行います。会社によっては、毎月行っている場合もあります。

棚卸資産

商品等の在庫は、将来の売上(収益)に貢献するものであり、財産(資産)です。この資産を「棚卸資産」といいます。

棚卸資産には、次のようなものがあります。

①商品・製品・原材料

②半製品(完全に製品になっていませんが半製品として販売・貯蔵可能なもの)

③仕掛品(「しかかりひん」と読み、製品・半製品の製造過程で仕掛かっていて未完成のもの)

④貯蔵品(包装資材・事務用品等で使用せず、貯蔵しているもの)

棚卸資産の取得価額

商品・製品等の棚卸資産の取得価額の評価には、その取得形態の違いにより次の3 つの方法があります。

(1)購入の場合

購入で取得した場合は、購入代価に付随費用を加算した金額が、取得価額となります。

※ 付随費用には、直接付随費用と間接付随費用があり、その内容は次の通りです。

直接付随費用とは、引取運賃・荷役費・関税・購入手数料・運送保険料等をいいます。

間接付随費用とは、購入事務費用・検収費・移管費用・長期保管料等をいいます。

(2)製造の場合

製造で取得した場合は、適正な原価計算基準により計算した製造原価が、取得価額となります。この原価計算の方法は、後述の原価計算を参考にして下さい。

(3)贈与の場合

贈与により取得した場合は、その贈与の時における適正時価が、取得価額となります。

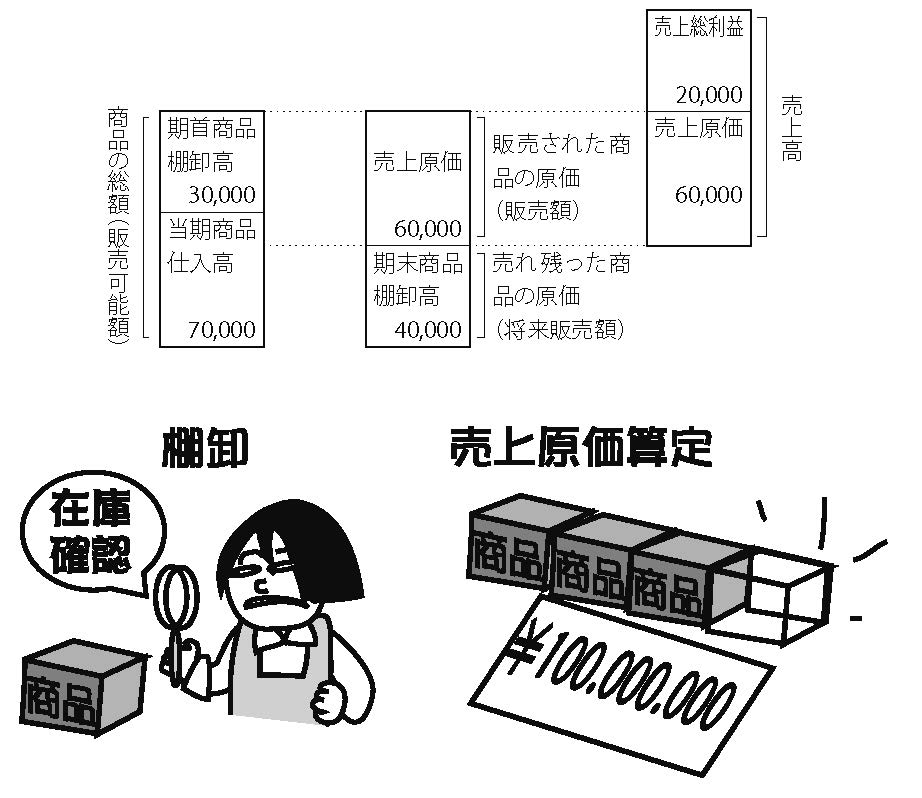

棚卸資産の売上原価算定

仕入又は製造した全ての商品を売り上げていれば、問題はありませんが、決算期に売れ残って在庫となるものがあります。このため、在庫確認の意味でも棚卸が必要です。

棚卸をすることにより、売上に対応する原価を計算することになります。その計算方法は、次の通りです。

売上原価=期首棚卸高+当期仕入高−期末棚卸高

期首棚卸高とは、前期から繰り越された金額。

当期仕入高とは、当期の純仕入高。

期末棚卸高とは、期末の棚卸資産の残高。