5-1 勘定科目

「簿記」とは取引を帳簿等に記録・集計することをいいますが、簿記でその取引を記録・整理するための方法が「仕訳」でした。仕訳は取引を「借方」(左側)と「貸方」(右側)に分けて記帳しますが、この取引の内容を示すものが勘定科目です。勘定科目も大きく分けると損益計算書関係と貸借対照表関係に分類できます。

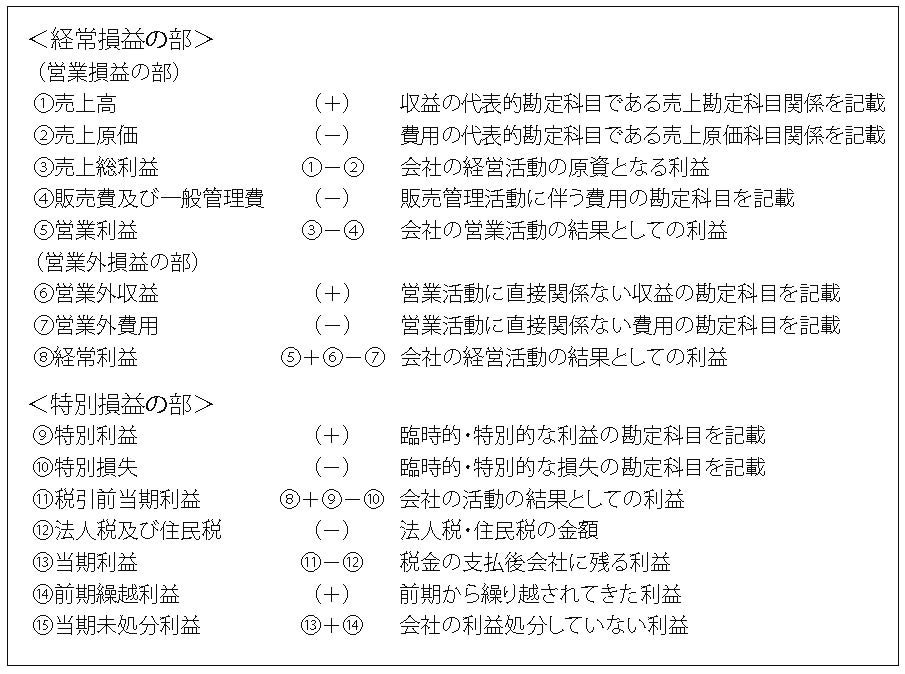

損益計算書の内容

損益計算書は会計期間の収益・費用を集計し経営成績を示すものですが、この損益計算書関係の勘定科目は経営活動結果の内容が異なるごとに各種利益を計算するように区分されています。

損益計算書の大まかな区分を示すと次のようになります。

利益は収益から費用を控除して計算されますが、この式を変形すると次のようになります。

収益合計=費用合計+利益合計

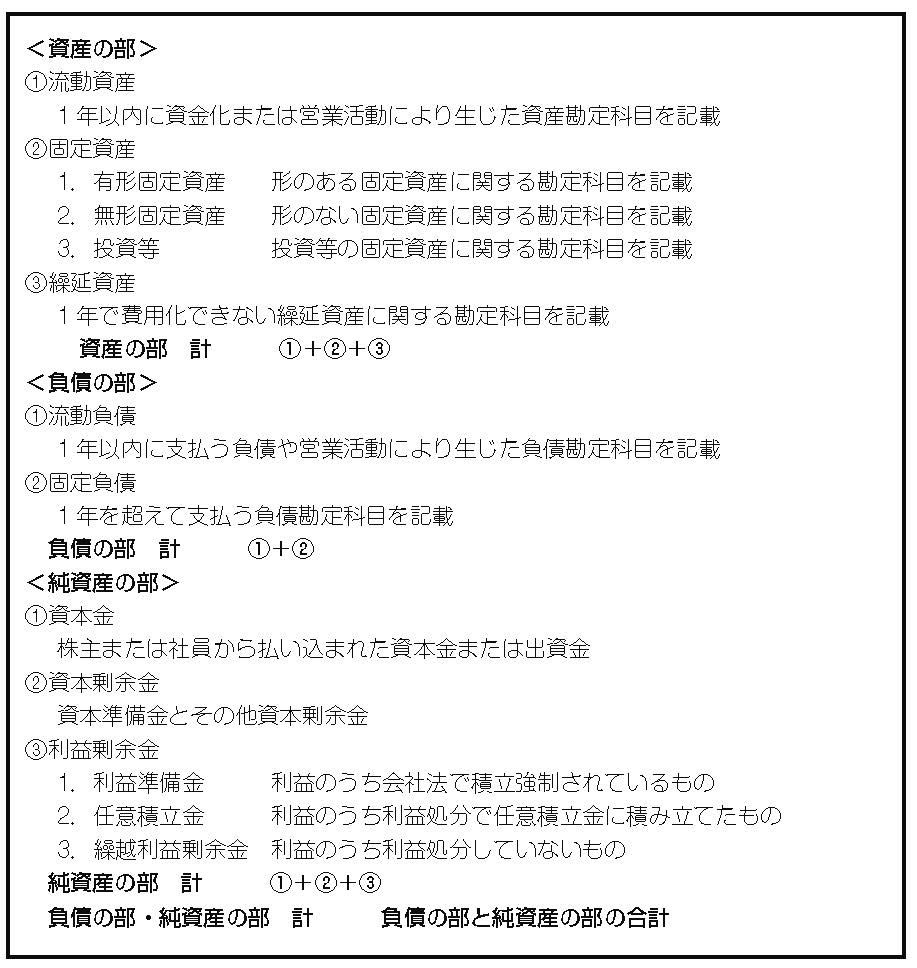

貸借対照表の内容

貸借対照表は、決算日等における一定の財産と債務の状態を示すものですが、その財産内容が異なるごとに勘定科目を区分し、次のような分類がされています。

資産の部合計と負債の部と純資産の部の合計は、必ず一致します。これを、算式にすると次のようになります。

資産合計=負債合計+純資産合計