5-2 仕訳の決まり

仕訳は、取引を「借方」(左側)と「貸方」(右側)に分けて記帳しますが、借方になるか貸方になるのかは、仕訳のルールに基づいて決まってきます。

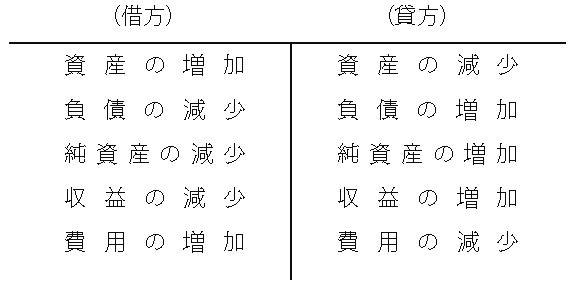

仕訳のルール

(1)仕訳の対象となる取引

仕訳の対象となる取引とは、「資産」「負債」「純資産」「収益」「費用」を増加させたり、減少させたりする取引のことをいいます。この取引には、必ず原因と結果があることは前に述べたと思います。この取引の組合せを考えると次のような関係となります。

このように仕訳をした時に借方にくる取引が左側、貸方にくる取引が右側に記載されています。仕訳を行う時にその取引がどの取引になるか思い出して下さい。

(2)仕訳のルール

ここで、ちょっと思い出して欲しいのが、次の算式です。

資産合計 = 負債合計 + 純資産合計

収益合計 = 費用合計 + 利益合計

利益は、純資産の部の未処分利益ですから、この2 つの式を一緒にすると次のようになります。

資産合計 + 費用合計 = 負債合計 + 純資産合計 + 収益合計

(残高は必ず「借方」) (残高は必ず「貸方」)

この式のルールと上記取引の組合せから「仕訳のルール」として次のことを仕訳ごとに考えて下さい。

つまり、資産と費用の増加は、必ず「借方」になりますし、負債・純資産と収益の増加は、必ず「貸方」になります。

資産と費用の減少は、必ず「貸方」になりますし、負債・純資産と収益の減少は、必ず「借方」になります。

(3)仕訳例

ここで「仕訳のルール」に基づいて取引ごとの仕訳例をみてみましょう。

①資産の増加・資産の減少

普通預金から現金を引き出す場合には、現金という資産が増加し、普通預金という資産が減少します。これを仕訳にすると次のようになります。

(借方)現金 ○○○ (貸方)普通預金 ○○○

②資産の増加・収益の増加

現金で商品を売り上げた場合には、現金という資産が増加し、売上という収益が増加します。これを仕訳にすると次のようになります。

(借方)現金 ○○○ (貸方)売上 ○○○

③資産の増加・負債の増加

借入をして現金で受け取った場合には、現金という資産が増加し、借入金という負債が増加します。これを仕訳にすると次のようになります。

(借方)現金 ○○○ (貸方)借入金 ○○○

④資産の増加・純資産の増加

株主から資本を払い込まれ現金で受け取った場合には、現金という資産が増加し、資本金という純資産が増加します。これを仕訳にすると次のようになります。

(借方)現金 ○○○ (貸方)資本金 ○○○

⑤負債の増加・負債の減少

買掛金の支払のために手形を振り出した場合には、買掛金という負債が減少し、支払手形という負債が増加します。これを仕訳にすると次のようになります。

(借方)買掛金 ○○○ (貸方)支払手形 ○○○

⑥費用の増加・資産の減少

給料を現金で支払った場合には、給料という費用が増加し、現金という資産が減少します。これを仕訳にすると次のようになります。

(借方)給料 ○○○ (貸方)現金 ○○○

⑦費用の増加・負債の増加

商品を掛取引で仕入れた場合には、仕入という費用が増加し、買掛金という負債が増加します。これを仕訳にすると次のようになります。

(借方)仕入 ○○○ (貸方)買掛金 ○○○

⑧負債の減少・資産の減少

買掛金の支払のために現金で支払った場合には、買掛金という負債が減少し、現金という資産が減少します。これを仕訳にすると次のようになります。

(借方)買掛金 ○○○ (貸方)現金 ○○○

仕訳をする場合に、これらのことを念頭において行って下さい。