5-2 仕訳の決まり

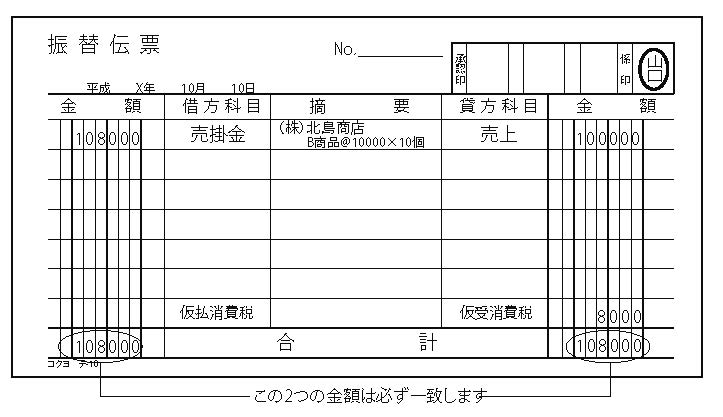

振替伝票

仕訳を仕訳帳・入金伝票・出金伝票等で行う方法については、今まで説明してきました。入金伝票・出金伝票については、現金管理のところで説明したとおり現金取引についてのみです。

つまり入金伝票は、現金という資産が増える伝票ですので、仕訳を考えた場合、借方が必ず現金勘定となります。出金伝票は、現金という資産が減る伝票ですので、仕訳を考えた場合、貸方が現金勘定となります。

仕訳に使用する伝票には、入金伝票と出金伝票以外にもうひとつ「振替伝票」があります。この振替伝票は、現金取引以外の取引を仕訳する伝票です。

消費税の取扱

消費税の経理上の取扱として次のことを注意して下さい。

(1)税込処理と税抜処理

仕訳の金額を消費税込の金額で処理することを税込処理といい、消費税抜の金額で処理することを税抜処理といいます。

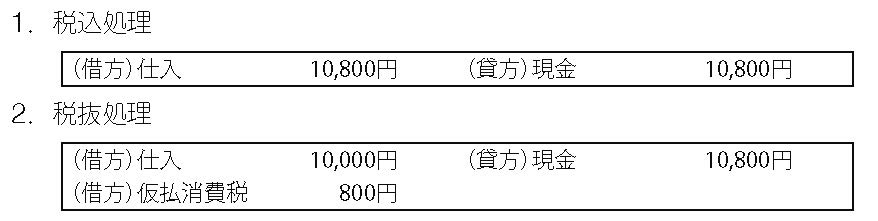

①仕入の場合

ここで商品を10,800 円(内消費税800 円)で現金購入した場合の仕訳を考えてみましょう。

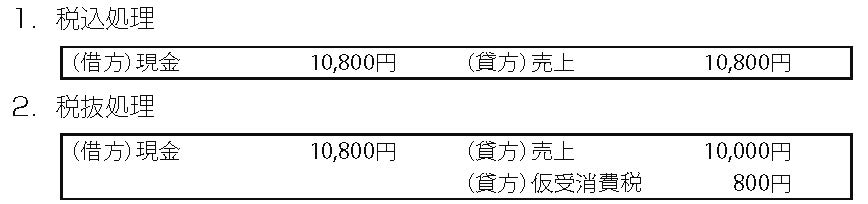

②売上の場合

同様に10,800 円で現金売上した場合の仕訳を考えてみましょう。

このように税込処理を行う場合は問題ありませんが、税抜処理をする場合には「仮払消費税」「仮受消費税」を考慮に入れた仕訳を行わなければいけません。現在、消費税率は地方消費税率と合わせて8%です。その消費税額を支払っている場合には、「仮払消費税」の勘定科目で処理し、消費税額を受け取っている場合には、「仮受消費税」の勘定科目で処理します。

市販されている振替伝票には、すでに「仮払消費税」と「仮受消費税」が印刷されているものがありますので利用されたら便利だと思います。

(2)課税取引と非課税取引

取引内容によって、消費税がかかる取引とかからない取引とがあります。取引を消費税の扱いによって区分すると次のようになります。

①課税取引

消費税がかかる国内の取引で、資産の譲渡等の取引や輸入取引の課税貨物取引をいいます(次の非課税取引や輸出免税取引に該当する取引を除きます)。

②非課税取引

国内の取引で、資産の譲渡等の取引や輸入取引のうち消費税がかからない取引をいいます。

③課税対象外取引

消費税法の課税対象取引とならないもので、国外取引や資産の譲渡等に該当しない取引をいいます。

④輸出免税取引

資産の譲渡等取引に該当しても、輸出取引については消費税が免除されます。

(3)消費税の免税業者

消費税法上の課税期間(通常2 年前における会計期間)の課税売上が、1,000万円以下であれば、消費税を納める必要がありません。この場合、わざわざ税抜処理する必要がありません。但し、法人税法の交際費課税等を考慮して税抜処理することもあります。