6-2 決算整理前残高試算表

決算を行う前準備として、最初に残高試算表を作成する必要があります。残高試算表は、総勘定元帳の金額を集計して作成します。

試算表とは、仕訳や転記のチェック機能があるだけでなく、これを作成することによりその試算表の集計日までの財政状態や経営成績がわかります。

決算で使用する試算表は、「残高試算表」ですが、このほかに「合計試算表」「合計残高試算表」の2 種類の試算表があります。

残高試算表

残高試算表とは、各勘定科目の残高を記入する試算表です。この残高試算表で、残高試算表作成期間の大枠での財政状態と経営成績がわかります。

しかし、すべての勘定科目が残高のみのため、振替伝票との照合や転記ミス等のチェック機能は、合計試算表より劣ります。

合計試算表

合計試算表とは、各勘定の試算表作成期間の借方・貸方の発生額を記入する試算表です。この試算表は、振替伝票との照合や転記ミス等のチェック機能では、残高試算表より優れています。

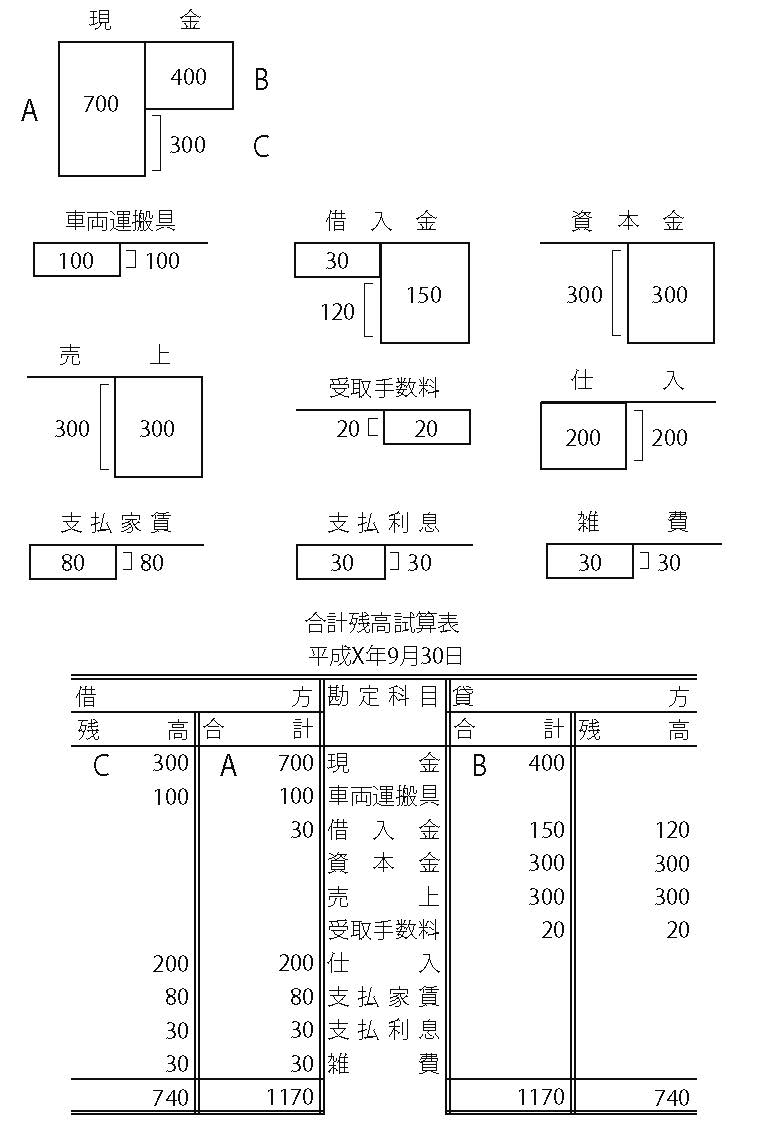

合計残高試算表

合計残高試算表は、残高試算表と合計試算表の2 つの機能をもった試算表です。つまり、試算表の残高欄は残高試算表になりますし、合計欄は合計試算表になります。