6-4 有価証券の評価

決算整理事項のひとつとして有価証券の評価があります。

有価証券の範囲

決算にあたって評価を見直す必要がある有価証券とは、証券取引法によって発行・売買の取引が規定されているもので、次の種類の証券です。

①国債証券(割引国債や利付国債等が該当します)

②地方債証券(東京都債や大阪府債等が該当します)

③担保つき又は無担保の社債券(普通社債や転換社債が該当します)

④株券又は新株の引受権を表示する証書(株式や新株引受権等が該当します)

⑤証券投資信託や貸付信託の受益証券(証券会社等で販売されている証券投資信託等)

⑥外国又は外国法人の発行する証券や証書(英国債や米国債等が該当します)

⑦その他証券や証書(国内コマーシャルペーパー等が該当します)

経理上の有価証券

経理上の有価証券勘定は、大きく分けて「有価証券」と「投資有価証券」に分類されますが、その有価証券の内容により経理では、次の勘定科目で処理しています。

①有価証券

有価証券とは、市場性があり一時的に所有しているものです。この有価証券は、流動資産に記載されます。

※ 市場性があるとは、証券取引所に上場しているものと店頭に登録されているものです。

②投資有価証券

投資有価証券とは、市場性のない有価証券や長期保有を目的とする有価証券です。この投資有価証券は、固定資産の投資等に記載されます。

③自己株式

自己株式とは、自社が発行している株式を購入した場合のその株式をいいます。これは、流動資産に記載されます。

④子会社株式(子会社出資金)

子会社株式(子会社出資金)とは、発行済株式(出資口数)の過半数以上を所有している会社の株式(出資金)をいいます。この子会社株式(子会社出資金)は、子会社の支配を目的としていますから、固定資産の投資等に記載されます。

⑤親会社株式

親会社株式とは、自社の発行済株式(出資口数)の過半数以上を所有している会社の株式(出資金)をいいます。この親会社株式は、固定資産の投資等に記載されます。

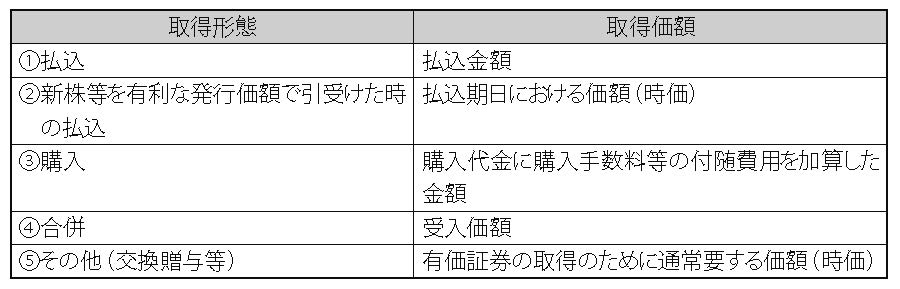

有価証券の取得価額

有価証券を貸借対照表に記載する金額の基礎となる取得価額とは、その取得形態により次のようになります。

有価証券の評価方法

有価証券の評価方法には、「原価法」と「低価法」の2 つの種類があります。期末有価証券のうち、市場性のある有価証券については、取引所・店頭において日々価額が変動します。このため市場性のある有価証券については、「原価法」と「低価法」のいずれかで評価します。

しかし、市場性のないものや子会社等支配を目的とした支配株式等は、「原価法」により評価することになります。

(1)原価法

原価法とは、有価証券の取得価額で評価する方法です。この原価法は、「総平均法」か「移動平均法」によります。これらの方法は、棚卸資産の評価方法の「総平均法」と「移動平均法」と同様です。

(2)低価法

低価法とは、有価証券を原価法で評価した金額と時価とを比較していずれか低い価額で評価する方法です。

このとき、時価が低い場合には、その差額を「有価証券評価損」といいます。

この有価証券評価損は、流動資産に対するものが営業外費用となります。

この決算整理事項としての仕訳は、次のようになります。

(借方)有価証券評価損 ○○○ (貸方)有価証券 ○○○

(3)強制低価法

会計上、低価法を採用していなくとも、市場性のある有価証券の時価が取得価額より50%以上下落した場合には、時価が原価まで回復する見込がある場合を除き、時価で評価しなければなりません。この方法を「強制低価法」といいます。