6-5 減価償却

減価償却とは、固定資産を使用することによりその価値が減少しますが、その減少した価値を費用化することをいいます。ここでは、この減価償却の内容だけでなく、固定資産の内容もみていきましょう。

固定資産の種類

固定資産とは、1 年以上にわたり事業に利用される資産等のことをいいますが、その分類は次の通りです。

①有形固定資産

有形固定資産とは、固定資産のうち形のあるものをいい、具体的には、建物・構築物・機械装置・車両運搬具・工具器具備品・土地・建設仮勘定等をいいます。

②無形固定資産

無形固定資産とは、固定資産のうち形がない法律上の権利をいい、具体的には、営業権・特許権・実用新案権・商標権・電話加入権等をいいます。

③投資等

投資等とは、固定資産のうち他会社の支配目的や投資目的のための資産をいい、具体的には、投資有価証券・出資金・子会社株式・長期前払費用・保証金等をいいます。

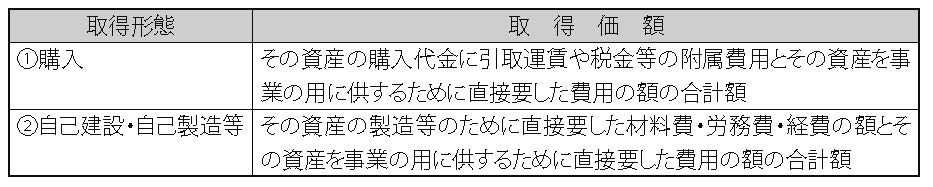

固定資産の取得価額

このような固定資産の取得価額は、その取得形態の違いにより次のようになります。

減価償却資産

減価償却の対象となる固定資産は、有形固定資産と無形固定資産です。これらの資産のうち減価償却できる資産を「減価償却資産」といいます。

(1)減価償却資産

減価償却の対象となる減価償却資産とは、次のようなものです。

建物・構築物・機械装置・車両運搬具・工具器具備品・営業権等

(2)非減価償却資産

減価償却の対象とならない非減価償却資産とは、次のようなものです。

土地・建設仮勘定・借地権・電話加入権等

※減価償却資産でも稼動休止のもののように事業の用に供していないものは、減価償却を行うことができないことに注意して下さい。

少額減価償却資産等の取扱

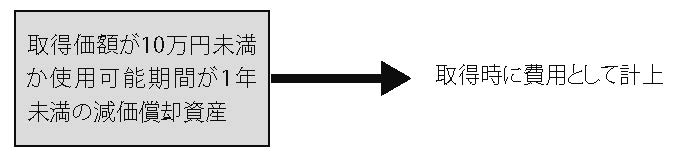

(1)少額減価償却資産の取扱

少額減価償却資産とは、減価償却資産のうち「取得価額が10 万円未満のもの」または「使用可能期間が1 年未満のもの」をいいます。この少額減価償却資産については、資産計上せず費用処理することができます。つまり、取得時に費

用とすることができます。

(中小企業の特例)

資本金1 億円未満の中小企業に限り、平成15 年4 月1 日から平成26 年3月31 日までの間に取得した30 万円未満の減価償却資産は総額300 万円まで全額損金として処理できます。

(2)一括償却資産の取扱

減価償却資産の取得価額が10 万円以上20 万円未満のものについては、事業年度ごとに一括して3 年間で償却する方法を選択することができます。この選択をしない場合は、通常の減価償却となります。

一括償却資産の事業年度 × 1/3 = 減価償却費

(3)取得価額の判定

取得価額の判定は、1 組・1 個ごとにその資産の機能する最小単 で判断します。