6-6 繰延資産

繰延資産とは、役務(サービス)の提供等を受け、その代価の支払い又は支払義務が確定しいるもので、その効果が将来に及ぶものと考えられる費用をいい、貸借対照表の繰延資産に記載されます。

繰延資産を、その効果の及ぶと考えられる期間にわたって事業年度ごとに費用化することを、「繰延資産償却」といいます。

繰延資産は、大きく分けて2 つに分類できます。ひとつは、「商法上の繰延資産」で、もうひとつは、税法において定める「その他の繰延資産」です。それぞれの内容は、次のとおりです。

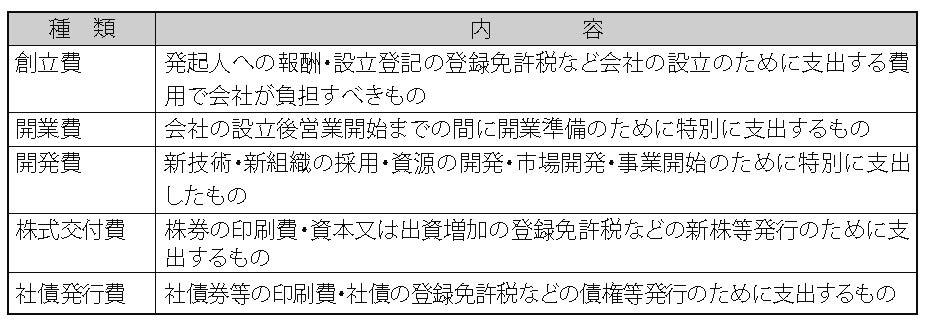

商法上の繰延資産

商法に規定されている繰延資産には、次のようなものがあります。

(1)商法上の繰延資産の種類

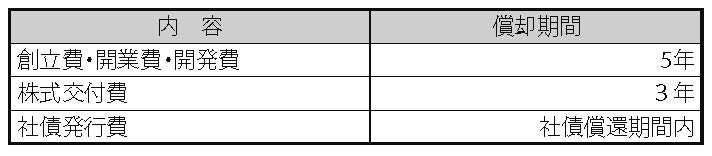

(2)商法上の繰延資産償却

商法上の繰延資産償却は、償却期間内に均等額以上を償却することになりま

す。ここで注意が必要なことは均等額以上の償却のため初年度に1 度に償却す

ることも認められます。

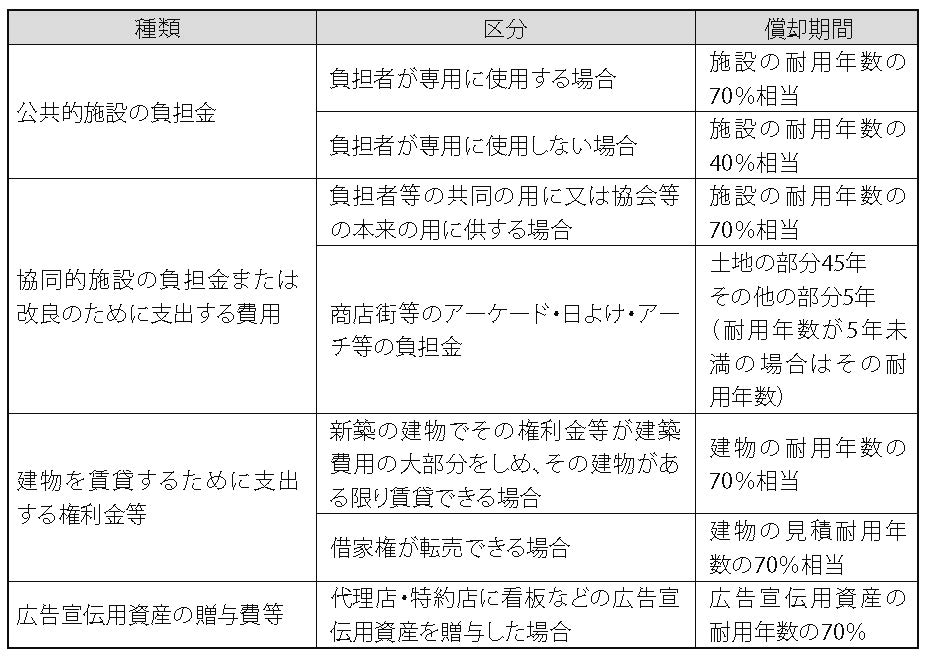

その他の繰延資産

商法のほかに税法で規定されている繰延資産があります。税法で規定する主な繰延資産と償却期間は、次の通りです。

(1)その他の繰延資産の種類

(2)その他の繰延資産償却

その他の繰延資産は、次の算式により上記(1)の償却期間を基礎として費

用に計上する繰延資産償却の額を計算します。

![]()