6-7 費用・収益の繰延・見越

会社は、その事業年度ごとに営業成績を明らかにするために決算を行いますが、その事業年度に発生した収益・費用を見越・繰延をする必要があります。

この見越・繰延は、「費用の繰延」「費用の見越」「収益の繰延」「収益の見越」の4 つのパターンからなります。ここでは、それぞれの内容をみていきましょう。

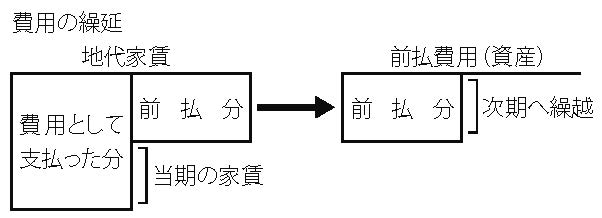

費用の繰延

家賃を支払う場合を思い浮べて下さい。当月末日に翌月分を支払う賃貸借契約に基づいて3 月末日に4 月分の家賃を支払っていると思います。会社の決算が3 月であるならば、3 月に支払った家賃でも、実際は4 月分の家賃です。そこで、その支払った金額を「前払費用」という流動資産に振り替える必要があります。このことを「費用の繰延」といいます。

つまり、前払費用とは、当期に支払った費用で翌期以降の費用となるものです。そのため、次のような処理が必要となります。

(借方)前払費用 ○○○ (貸方)地代家賃 ○○○

つまり、前払費用という資産が増加し、地代家賃という費用が減少します。

その翌事業年度には、次の仕訳をします。

(借方)未払費用 ○○○ (貸方)現金預金 ○○○

これにより、支払った金額が費用となります。これは、費用の増加であり、資産の減少を意味する仕訳です。

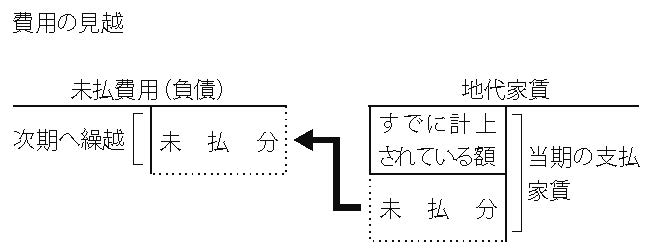

費用の見越

当月末日に翌月分を支払う賃貸借契約に基づいて事務所を借りている場合に、前月と当月2 ヶ月分の家賃を支払わずにいたとします。例えば3 月決算の会社の場合、2 月末に3 月分を支払い、3 月末日に4 月分を支払うことになります。3 月分は、当期費用ですが、4 月分は翌期の費用となります。このため3 月分の家賃については、「未払費用」という流動負債として「費用の見越」をしなければなりません。4 月分については、当期の費用ではありませんので何も処理する必要はありません。

つまり、未払費用とは、当期の費用で当期にまだ支払っていないものとなります。

(借方)地代家賃 ○○○ (貸方)未払費用 ○○○

つまり、地代家賃という費用が増加し、未払費用という負債が増加します。

その翌事業年度は現金預金で支払ったときに、次の仕訳をします。

(借方)未払費用 ○○○ (貸方)現金預金 ○○○

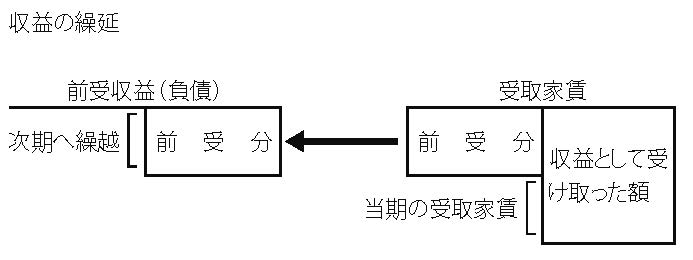

収益の繰延

ここでは、家賃を受け取る場合を思い浮べて下さい。当月末日に翌月分を受け取る賃貸借契約に基づいて3 月末日に4 月分の家賃を受け取っていると思います。会社の決算が3 月であるならば、3 月に受け取った家賃でも、実際は4月分の家賃です。そこで、その受け取った金額を「前受収益」という流動負債に振り替える必要があります。このことを「収益の繰延」といいます。

つまり、前受収益とは、当期に受け取った金額で翌期以降の収益となるものとなります。そのため、次のような処理が必要となります。

(借方)受取家賃 ○○○ (貸方)前受収益 ○○○

つまり、受取家賃という収益が減少し、前受収益という負債が増加します。

その翌事業年度には、次の仕訳をします。

(借方)前受収益 ○○○ (貸方)受取家賃 ○○○

これにより、前事業年度に受け取った金額が収益となります。これは、収益の増加であり、負債の減少を意味する仕訳です。

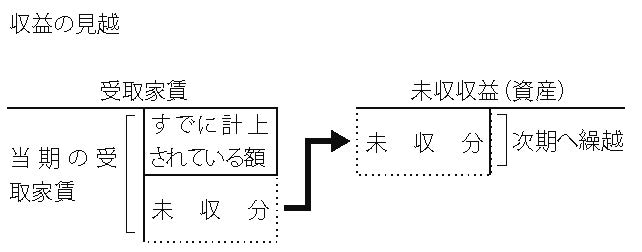

収益の見越

当月末日に翌月分を受け取る賃貸借契約に基づいて事務所を貸している場合に、前月と当月2 ヶ月分の家賃を受け取らずにいたとします。例えば3 月決算の会社の場合、2 月末に3 月分を受取り、3 月末日に4 月分を受け取ることになります。3 月分は、当期収益ですが、4 月分は翌期の収益となります。

このため3 月分の家賃については、「未収収益」という流動資産として「収益の見越」をしなければなりません。4 月分については、当期の収益ではありませんので何も処理する必要はありません。

つまり、未収収益とは、当期の収益で当期にまだ受け取っていないものとなります。そのため次のような処理が必要となります。

(借方)未収収益 ○○○ (貸方)受取家賃 ○○○

つまり、受取家賃という収益が増加し、未収収益という資産が増加します。

その翌事業年度は、現金預金で支払を受けた時に次の仕訳をします。

(借方)現金預金 ○○○ (貸方)未収収益 ○○○