6-5 減価償却

減価償却の内容

減価償却の方法として、「定額法」「定率法」「生産高比例法」「級数法」の4つの方法があります。ここでは、中小企業で主に使用される「定額法」と「定率法」の内容をみていきましょう。なお、会社が償却方法を選択しなかったときは、定率法で減価償却費を計算します。

(1)普通償却の方法

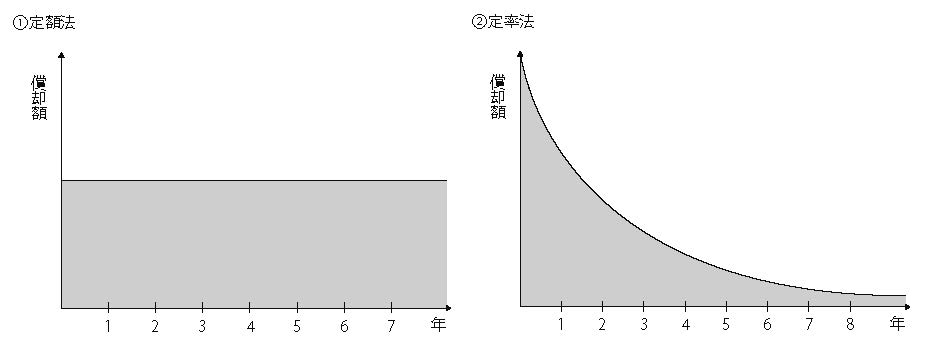

①定額法

定額法とは、毎年同額の減価償却費を計上する方法で次の算式により減価償却費を計上します。建物は必ずこの方法を使用します。

(取得価額―残存価格) × 耐用年数に応じた定額法による償却率 = 減価償却費

または、

(取得価額―残存価格) ÷ 耐用年数 = 減価償却費

②定率法

定率法とは、毎年同一の償却率により減価償却費を計算する方法で、結果として減価償却費が毎年一定の割合で逓減することとなります。

(取得価額―既償却額)×耐用年数に応じた定率による償却率=減価償却費

(2)耐用年数及び残存価額

①耐用年数

耐用年数とは、その減価償却資産の使用可能期間をいい、減価償却資産の種類・構造・細目ごとに細かくその年数が定められています。

また、この耐用年数は、その資産が著しく陳腐化した場合等には、国税局長の承認を受けることで、その年数を短縮することができます。

②残存価額

減価償却資産は、耐用年数経過後においても資産価値は存在します。その資産価値は、廃棄する場合の処分見込額に相当します。その金額を減価償却資産の残存価額といいます。

この残存価額は、以前は有形減価償却資産の場合には、取得価額の10%、無形減価償却資産の場合は「0」と定められていましたが、現在ではすべて「0」となりました。つまり、取得価格のすべてを償却できることとなりました。

しかし、償却期間が終了しても社内で引き続き使用しているものについては、その存在を忘れないように「1 円」の価額を残しておくことになっています。

臨時償却と特別償却

減価償却には、通常の普通償却の他に「臨時償却」と「特別償却」があります。

(1)臨時償却

臨時償却には、機械装置を平均使用時間を超えて使用した場合の「増加償却」や償却不足額の訂正等による「臨時償却」があります。

(2)特別償却

特別償却とは、経済・社会政策等により減価償却費を多く計上し、資金回収をはやめる効果をもつ減価償却方法です。この特別償却には、「割増償却」と「特別償却」の2 つの方法があります。

①割増償却

割増償却とは、普通償却に一定の割合を乗じて計算する方法で次の算式により計算されます。

特別償却(割増償却) = 普通償却 × 割増償却割合

②特別償却

特別償却とは、特別償却の対象となった固定資産の取得価額を基礎として、次のように計算されます。

特別償却 = 減価償却資産の取得価額 × 特別償却率

減価償却累計額の表示方法

減価償却費の累計金額である「減価償却累計額」の貸借対照表の表示方法に

ついては、「直接法」と「間接法」の2 つがあります。

(1)直接法

直接法とは、減価償却資産から直接控除する方法で、毎年減価償却費分の金額が、貸借対照表上減額されます。

(借方)減価償却費 ○○○ (貸方)減価償却資産科目 ○○○

(2)間接法

間接法とは、減価償却累計額の勘定を設けて表示し、減価償却資産から直接控除せず、減価償却資産から間接的に控除する形式です。

(借方)減価償却費 ○○○ (貸方)減価償却累計額 ○○○

<減価償却累計額の表示例>

建物の価額5,000,000 円から、90,000 円分を減価償却する場合。

①直接法

仕訳と貸借対照表上の表記は、以下のようになります。

(借方)減価償却費 90,000円 (貸方)建物 90,000円

(固定資産)

建物 4,910,000

②間接法

仕訳と貸借対照表上の表記は、以下のようになります。

(借方)減価償却費 90,000円 (貸方)減価償却累計額 90,000円

(固定資産)

建物 5,000,000

減価償却累計額 △ 90,000

4,910,000