第5回 フリーランスにおける社会保障制度とは? 会社員とは何が違う?

2023年01月25日

![]()

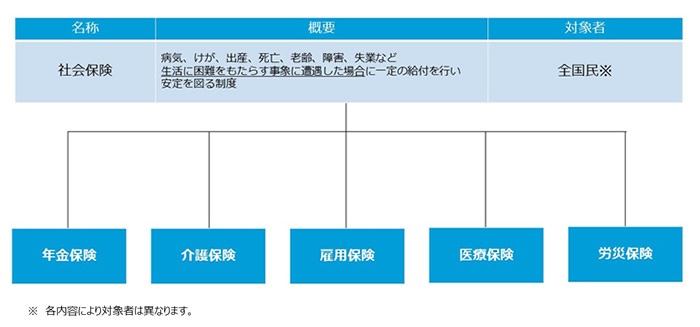

社会保険ってなに? だれでも使えるの?

社会保険は大きく5つの保険で構成されています。

年金保険

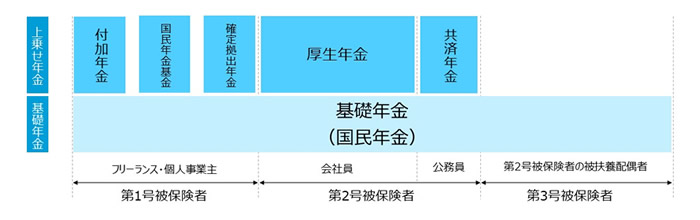

この保険は、言わずもがな日本国内に住んでいる20~60歳の方が加入必須とされている保険です。会社員の方はよく給与明細で目にする「厚生年金保険料」はこの保険の保険料を指します。

雇用形態によって加入する年金の種類は複数あり、国民年金が冒頭の「日本国内に住んでいる20~60歳の方が加入必須」となっているものです。

雇用形態によって加入する年金の種類は複数あり、国民年金が冒頭の「日本国内に住んでいる20~60歳の方が加入必須」となっているものです。

また受給はお仕事を引退してから(現在は65歳以上)の方がもらえる年金、いわゆる老齢年金だけでなく、障害年金や遺族年金と3種類あるということも押さえておきたいですね。

介護保険

こちらは日本国内に住む40歳以上の方が加入必須となる制度です。

内容としては介護保険によって介護サービスを原則1割負担*で受給でき、基本的に65歳以上の介護が必要な方が受給可能な保険ですが、条件次第では40~65歳未満の方も受給可能となります。

*年収に応じて2割や3割に変更

雇用保険

こちらは名前の通り雇用されている方に向けの保険なので、経営者、個人事業主、フリーランスなどの雇用されていない方々は該当しない保険です。

内容はよく耳にすることの多い失業手当、いわゆる求職者給付やキャリアアップを支援する教育訓練給付等、雇用者を守る内容となっています。

保険料は労働者と事業主双方で負担し、各業界によって負担割合が変化します。

医療保険

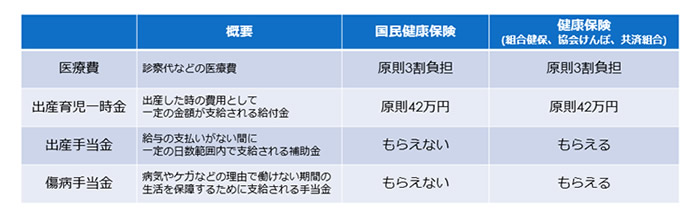

日本は国民全員に公的医療保険への加入を義務付けていますので、この医療保険に該当する保険組合に加入しています。大まかな内容としては医療費、出産育児一時金、出産手当、傷病手当があり、立場によって加入する保険組合が変わり、保険組合によって保障内容が変わってくるものです。

一般的に個人事業主やフリーランスの方々は国民健康保険、会社員の方々は会社や業界の健康保険組合、また協会けんぽに加入します。会社員の方はよく給与明細で目にする「健康保険料」はこの保険の保険料を指します。

一般的に個人事業主やフリーランスの方々は国民健康保険、会社員の方々は会社や業界の健康保険組合、また協会けんぽに加入します。会社員の方はよく給与明細で目にする「健康保険料」はこの保険の保険料を指します。

労災保険

労働形態にかかわらずすべての労働者とされていますが、請負として働く方や代表権や業務執行権を持つ役員は対象外の制度となりますので、経営者、個人事業主、フリーランスの方々は対象外の制度となります。

大まかな内容としては、通勤中、または仕事中のけがを保障するもので、保険料はすべて事業主が負担しています。

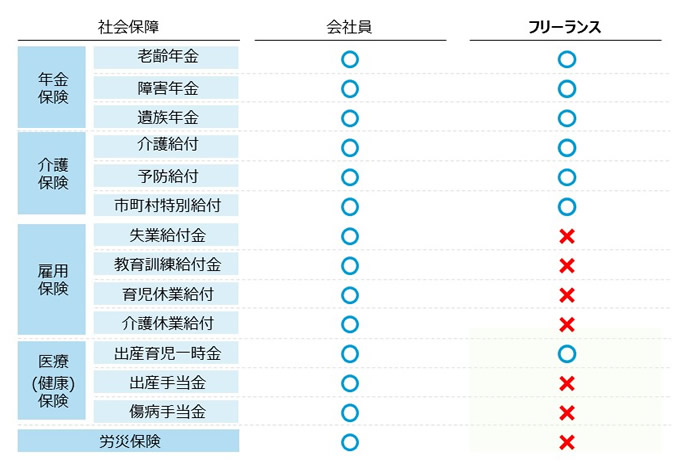

以上のように幅広い保障制度がありますが、働く形によってアリ・ナシの制度がいくつかありました。以下まとめです。

このように雇用形態によっては雇用保険、医療保険、労災保険がかなり手薄になります。

特に発生頻度の高い一時のけが・病気に対する備えとしては、個人事業主、フリーランスの方は現状公的保障が全く使えないという状況です。

また会社員の方の傷病手当金についても、給付は月額報酬の2/3になるため、何かしらの対策が必要だという結果になりました。

最近増えつつある個人事業主、フリーランスの方々はご自身の安定した生活を続けるために、最低限度の保障をご自身で準備するに越したことはなさそうです。

「でも民間の保険会社の医療保険は保険料が高いし、、、」

「長く入院できないと保険金が下りないでしょ~」

「必要性はわかるけどわざわざ出向いて加入する暇もないし、、、」

と頭を抱えている方も多いのではないでしょうか?