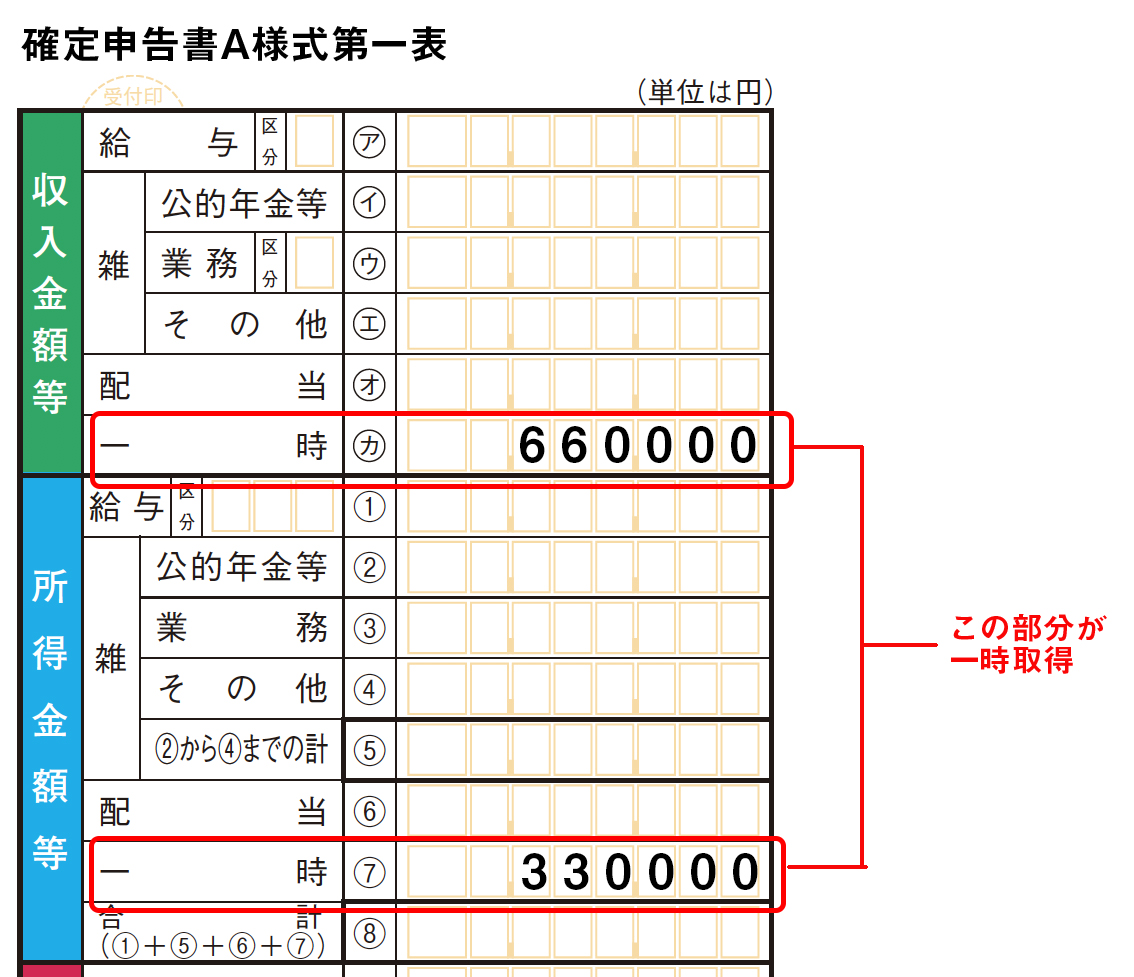

2-7. 一時所得の記入方法

一時所得と雑所得は違う

一時所得とは、利子・配当・不動産・事業・給与・退職・山林譲渡のいずれにも当てはまらない一時的な所得です。

具体的には、次のようなものが一時所得となります。

なお、一時的な所得でない場合は、雑所得に該当します。

一時所得に含まれるもの

①生命保険契約の満期保険金・損害保険契約の満期返戻金

(ただし、サラリーマンで給与所得のみの場合、満期返戻金が90万円までは申告不要)

②借家人が家屋の立退きに際して受ける立退料

③売買契約等が解除された場合に受ける手付金・償還金(業務以外)

④競馬競輪の払戻金

⑤中途解約してしまった小規模企業共済の返戻金

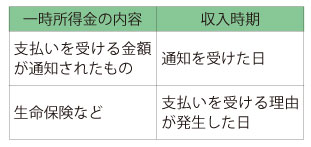

一時所得を得た時期

一時所得を得た日付をいつにすればいいかわからなければ、下の表にしたがってください。

とくに生命保険や損害保険の収入時期は間違いやすいので、気をつけてましょう。

一時所得の計算方法

一時所得は、次の式によって計算します。

一時所得=(①総収入金額-②その収入を得るために支出した金額-③特別控除額)×1/2

上の式の「②その収入を得るために支出した金額」に含まれるものは、収入を得るために支払った直接の金額に限られます。したがって、収入を生まなかった支出は含めることはできません。

たとえば、馬券が当たった場合、その払戻金から差し引ける「支出した金額」は、原則として当たった馬券の購入費だけです。同時に買った馬券でも、ハズレ馬券の購入費は含めることができないのが普通です。

また、中途解約した小規模企業共済の払込金は支出した金額にすることができません。

「③特別控除」として50万円を控除できますが、一時所得を「0」にできるまでが限度です。たとえば、10万円で買った馬券が当たって50万円の一時所得を得た場合は、特別控除が40万円になります。