2-7. 一時所得の記入方法

実際に一時所得を計算してみよう

それでは、実際の計算例をみてみましょう。

たとえば、保険料負担者、被保険者ともに自分とする生命保険を2社に加入していて、その両方ともが満期になった場合を考えます。

2社に支払った保険料と受け取った満期保険金は以下の通りです。

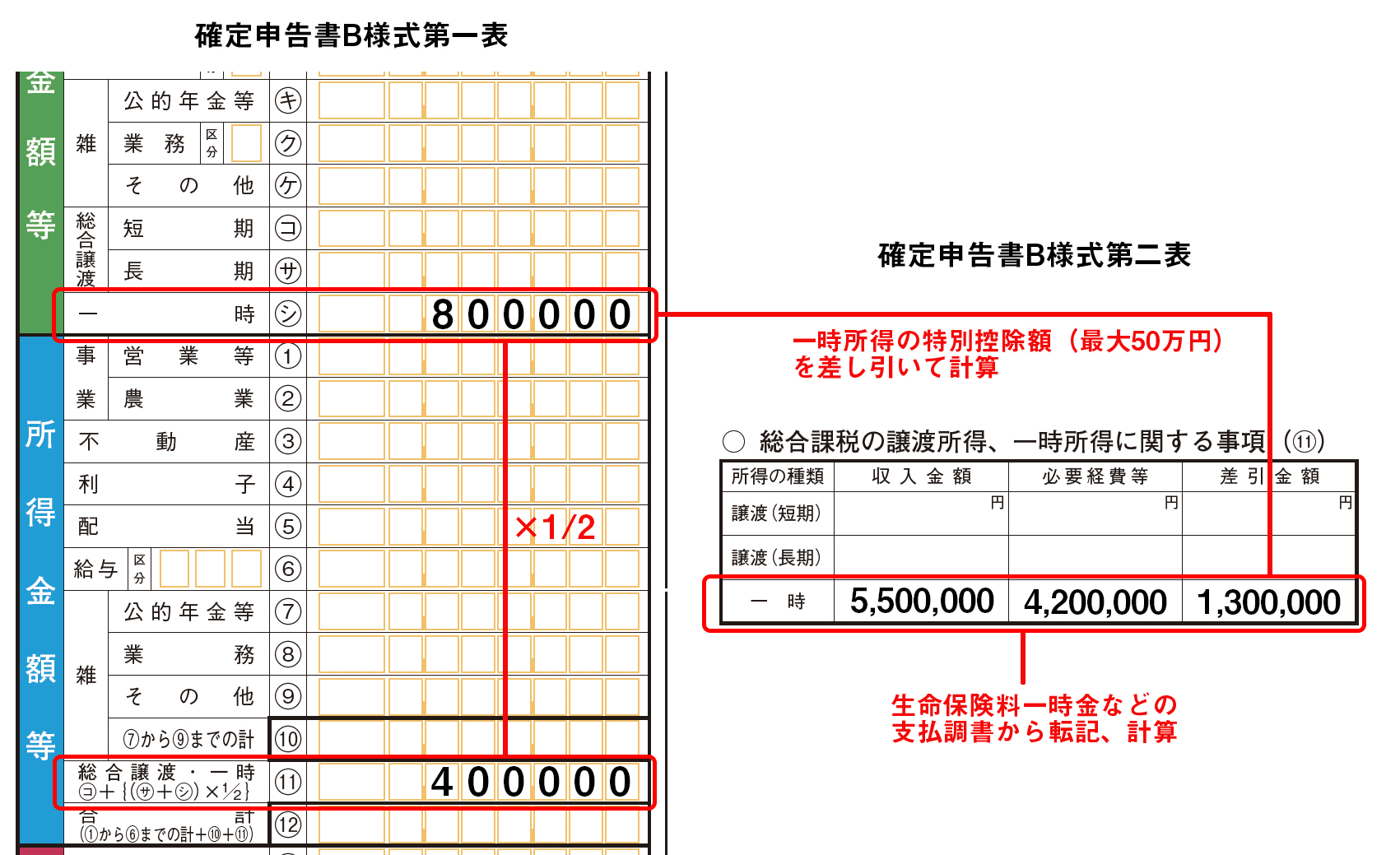

支払保険料の金額

A保険会社 3,000,000円

B保険会社 1,200,000円

2社合計 4,200,000円 ②その収入を得るために支出した金額

満期保険金の金額

A保険会社 4,000,000円

B保険会社 1,500,000円

2社合計 5,500,000円 ①総収入金額

ここで一時所得の算出式に基づいて計算すると、以下のようになります。

{5,500,000円(①)-4,200,000円(②)-500,000円(③特別控除額)}×1/2=400,000円

もし「①総収入額-②その収入を得るために支出した金額」が500,000円以下の場合は、「③特別控除額=①総収入額-②その収入を得るために支出した金額」になり、一時所得は「0」になります。

一時所得について記入する

計算ができたら、確定申告書に記載します。下の例はB様式を使っています。

第二表の「配当所得・雑所得・一時所得に関する事項」の差引金額は特別控除額を控除する前の金額を書き、第一表の「収入金額等」欄には特別控除額の控除後金額を書きましょう。「所得金額」欄は一時収入に1/2を掛けたあとの金額を書きます。