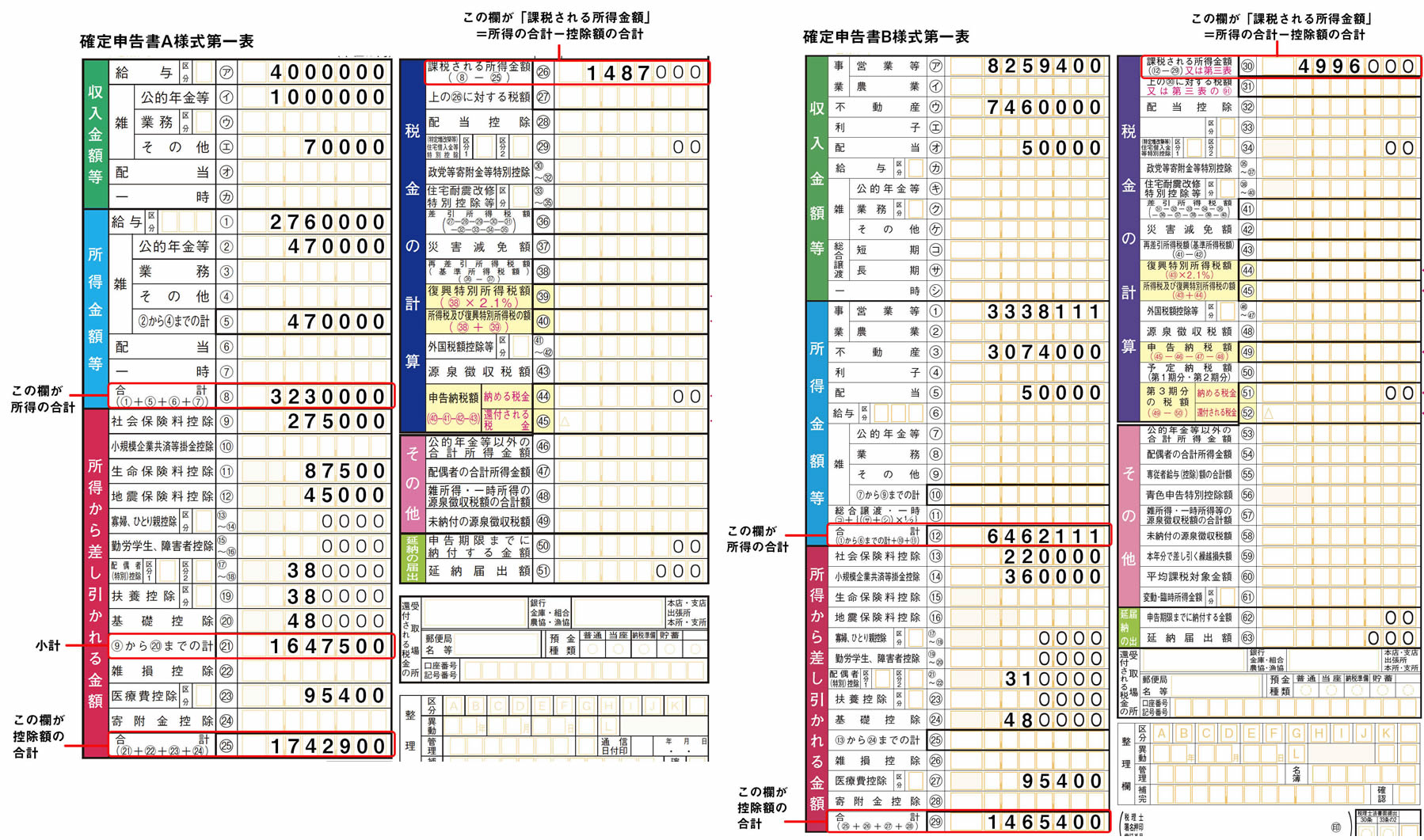

4-1. 課税される所得金額の記入

所得税算出のもとになる「課税される所得金額」

「課税される所得金額」は、第2章で計算した「所得金額」欄の合計から第3章で計算した「所得から差し引かれる金額」の合計額を引いた額です。

この「課税される所得金額」に基づいて、所得税が計算されることになります。

確定申告書では、この額を「課税される所得金額」欄に書きこみます。

なお千円未満の額は切り捨てになります。

土地建物や株式の譲渡をした人は

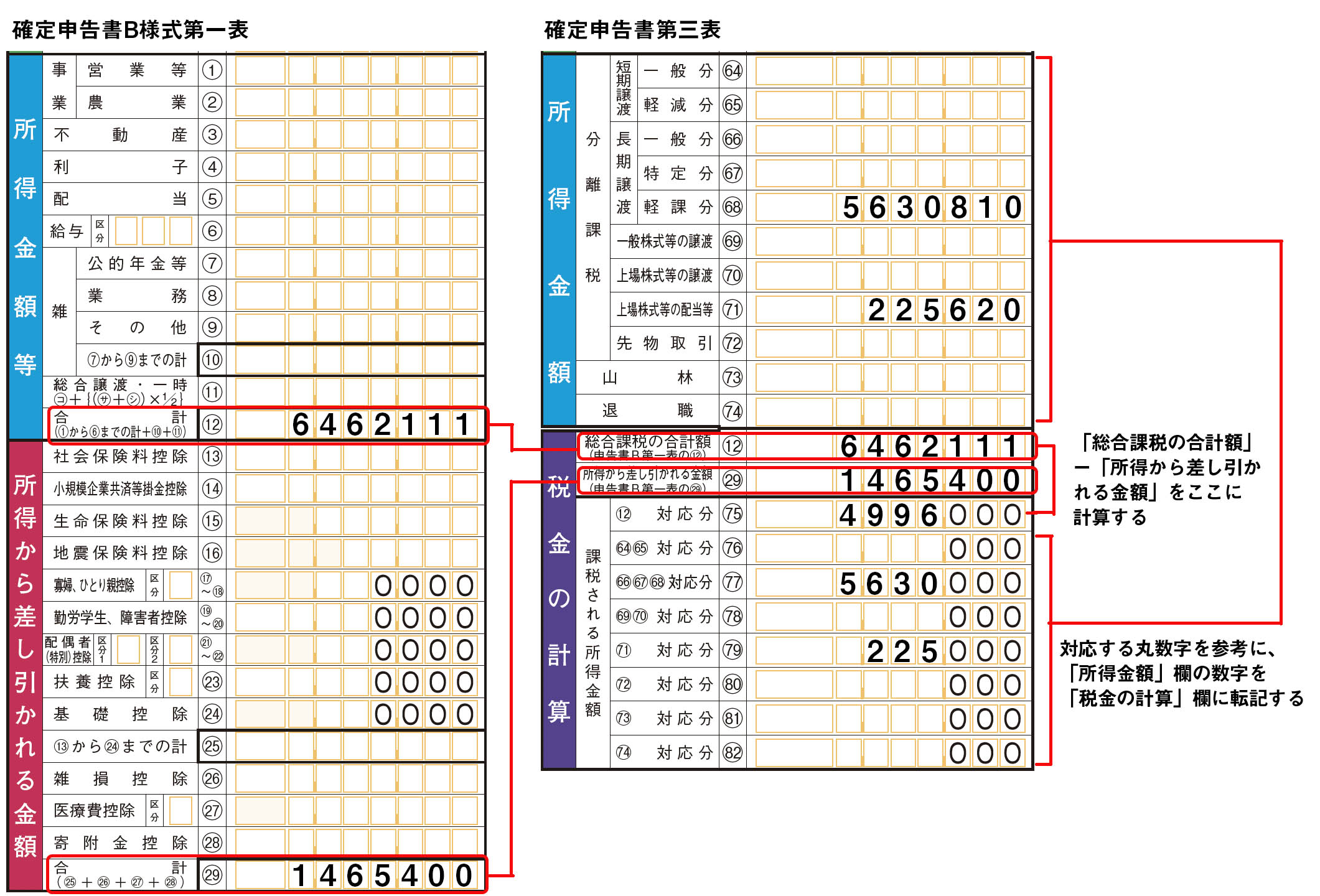

土地建物や株式等の譲渡所得など分離課税がある場合は、B様式第三表を使って各所得ごとに「課税される所得金額」を記入します。

この場合、まずB様式第一表の所得金額欄の「合計」、所得から差し引かれる金額襴の「合計」を第三表の「総合課税の合計額」、「所得から差し引かれる金額」にそれぞれ転記します。

次に「所得から差し引かれる金額」を、「総合課税の合計額」から差し引きます。もし差し引ききれなかった残額がある場合は、第三表の ~

~ までの順番に差し引きます。

までの順番に差し引きます。

千円未満は切り捨てになります。