2-2 預金管理

金融機関の選定

会社としては、どのような金融機関と取引を行うかの判断が今後ますます重要となってきます。それぞれの金融機関の信頼性・営業特性や自社規模等を考慮して慎重に判断すべきです。

通常、会社の規模により比較的営業エリアが狭い中小企業は、地元密着の信用金庫・信用組合を選定しているようです。

預金の種類

現金を預け入れる預金には、さまざまな種類があります。

(1)普通預金

入出金が自由で一般的な預金です。

(2)当座預金

入金は自由ですが、引出のときは小切手を使用します。当座預金には、利息がつきません。

(3) 通知預金

7 日以上預け入れる短期の預金です。引き出す場合は、2 日前までに通知する必要があります。

(4)定期預金

一定の期間預け入れる預金のことをいいます。定期預金は、その種類により利率がかなり異なりますので、有利な預金商品で運用するように心がけてください。

(5)定期積立預金

毎月、一定額を預け入れ積み立てていく預金です。

(6)納税準備預金

税金を納付するために、預け入れる預金です。引出は、原則として納税をするためだけに限られます。利息に対して、税金がかかりません。

(7)金銭信託

1 年以上なら、満期日を自由に設定できる金融商品です。

(8)外貨預金

外国に預け入れている預金だけでなく、国内の金融機関に外貨で預けているものも含まれる預金です。

預金の管理

預金を管理して記録する帳簿を、預金出納帳といいます。預金がひとつの場合は総勘定元帳だけでもかまいませんが、複数の預金口座がある場合には「預金出納帳(銀行帳)」を作成して管理することになります。

預金出納帳には通常、日付・摘要・収入金額・引出金額・残高・貸借を記載します。

(1)預金の照合方法

①普通預金

普通預金については通帳がありますので、銀行で記帳して残高を照合してください。

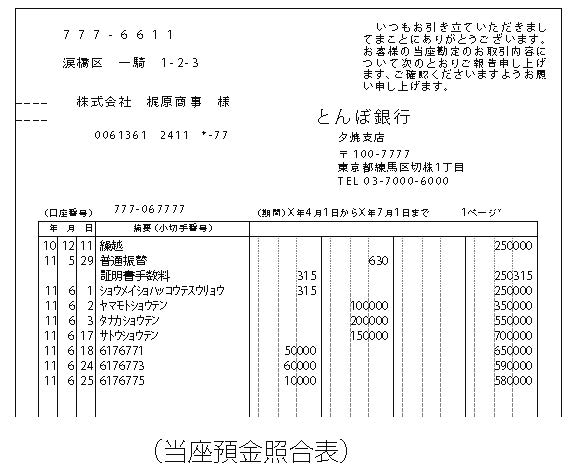

②当座預金

当座預金については、通常、当座預金入金帳しかありません。このため、この通帳では、預入時の日付・金額・残高しか確認できません。

当座預金は、預入の他に引出や借入金の決済・電話料等の引落等を行います。

これらの預金の動きを記載した「当座預金照合表」が、金融機関から送付されてきます。この当座預金照合表により取引・残高を照合することになります。

③インターネットバンキング

パソコンを使いインターネット経由で金融機関のサービスを利用することで、ATM で対応しているサービスの他、投資信託や外国為替取引なども可能です。ただし、法人の口座を狙うネット犯罪も増加しているので、注意が必要です。

(2)当座預金の特徴

当座預金は他の預金とはやや異なる部分がありますので、当座預金を管理する上ではこれらをふまえて注意して行ってください。

当座預金の特徴には、次の3 つがあります。

①無利息

当座預金は、小切手・手形等の決済口座が主たる用途です。そのため利息はつきません。

②小切手・手形利用

当座預金の口座をもっていないと、小切手・手形を振り出すことができません。

③当座借越

小切手・手形等を振り出して、もしその支払期日に当座預金の残高がなければ、その小切手・手形は「不渡」となってしまいます。6 ヶ月以内に2 度不渡を出すと銀行取引停止となってしまいます。

このような残高不足の時に、「当座貸越契約」を結んでいると、契約限度額に達するまでその不足額を借入することができる制度があります。この制度のことを「当座借越」といいます。この当座借越は、借入金なので返済しなければなりませんし、利息も支払わなければなりません。

当座借越はだれでも契約できるものではなく、通常の融資よりも厳しく審査されることが一般的です。

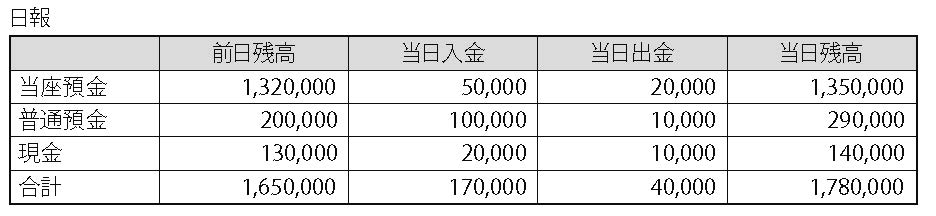

日報管理

預金の1 日の取引をまとめた預金残高の日報を作成すると、資金の管理をす

るうえでとても便利です。

すでにパソコンなどで経理ソフトを利用し、リアルタイムに処理している場

合には作成する必要はありません。