2-3 小切手

小切手の種類と入金方法

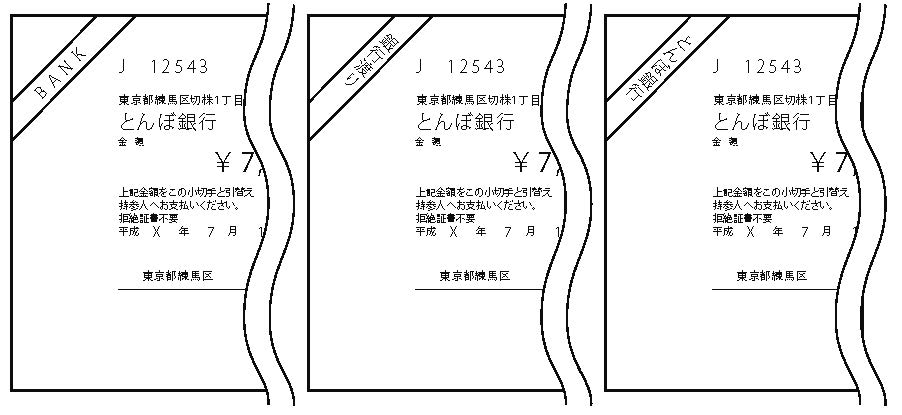

小切手は、「線引」という制度や振出日の違いにより3 つの種類に分類できます。

(1)持参人払小切手

持参人払小切手は、通常の小切手をいいます。この小切手は、小切手の記載要件通り誰にでも支払われるものです。通常、この小切手を受け取った場合は、記載要件を確認し、金融機関に持ち込み現金にしてもらうか、預金口座に入金してもらうことになります。

(2)線引小切手

線引小切手とは、小切手本体に2 本の平行線が引かれているものです。平行線の間に「Bank」等の記載があるものもあります。なお、その記載内容により線引小切手もさらに2 種類に分類されます。

①一般線引小切手

一般線引小切手は、平行線の間に何も書かれていないか、「Bank」「銀行渡り」と記載されているものです。この一般線引小切手を受け取った場合には、金融機関に持参して預金口座に入金してもらいます。

②特定線引小切手

特定線引小切手は、平行線の間に「○○銀行(○○)」等のように特定の銀行名が記載されている小切手です。この小切手を受け取った場合には、その特定の銀行等に口座がなければ支払を受けることができません。このような小切手は、会社と金融機関との小切手のやり取りの場合に多く見受けられます。この特定線引は、支払を受けることのできる銀行が特定されるため、一般線引小切手よりさらに不正・トラブルの防止効果が高くなります。

※ 持参人払小切手との違い

持参人払小切手は、直接現金で受け取ることも可能ですが、線引小切手は、直接現金にすることができない小切手です。預金口座を して入金するため支払先が明確になり、盗難された場合等に対処しやすくなります。

(3)先日付小切手

先日付小切手とは、小切手を振り出したときに、その実際の振出日より先の日付で振り出した小切手のことをいいます。この小切手は、預金不足等のため支払をその記載した日付まで待ってもらう場合に振り出します。しかし、先日付小切手であっても相手先が金融機関に持ち込んだ場合には、金融機関は記載されている振出日に関わらずその相手先に支払うことになっています。このため、この先日付小切手を振り出す場合には信頼関係が重要です。また、先日付小切手であることを承知して受け取った場合には、振出日まで待ってから金融機関に持ち込むべきです。

(4)資金化

小切手を得意先より受け取り金融機関に入金した場合、預金残高に加算されますが、資金として使用することができません。

これは小切手が手形交換所を経由して資金決済をするため、相手先の口座から引き落とされてから1 日〜2 日程度資金として使えるまでに日数を要してしまいます。このため小切手を入金する時は資金化される日付を確認することをおすすめします。

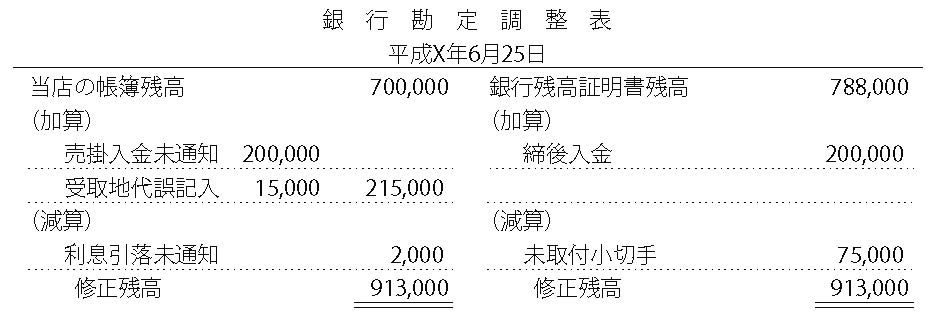

銀行勘定調整表

銀行預金のうち、当座預金については、小切手の未取立や記入漏れ等により、実際の銀行残高と会社の帳簿残高が違う可能性があります。このような場合、銀行勘定調整表を作成し、その相違内容を把握し、帳簿残高と銀行残高を一致

させます。

不渡小切手

受け取った小切手が決済されなかった場合、その小切手を不渡小切手といいます。小切手が不渡となることは手形に比べれば少ないはずですが、不幸にして不渡となった場合は、手形の場合と同様 途債権回収をはかります。

なお、小切手は手形と異なり、小切手自体には価値はありません。つまり、不渡小切手は紙屑と同じわけです。そのため、手形以上に迅速な債権保全措置が求められます。