3-6 売上の計上

特殊取引の売上計上基準

上記の 2 でみてきた一般の取引以外にも、特殊な取引があります。その特殊な取引には、「割賦販売」「委託販売」「試用販売」「未着品販売」等いろいろな販売形態があります。

(1)割賦販売

割賦販売における割賦(クレジット)を、みなさんも商品等の購入のために利用したことがあると思います。この割賦販売の売上基準は、商品を引き渡した時に売上を計上する引渡基準(販売基準)によります。

但し、割賦販売では商品代金を2 回以上に分割して回収しますので、その回収期間が長ければ長いほど代金を回収できない可能性(貸倒率)が高くなります。

このため、引渡基準に代えて次の2 つの方法によることもできます。どのような方法により売上を計上するかは会社の自由ですが、継続してその基準により売上を計上しなければなりません。

(例外基準)

①回収基準

回収基準とは、割賦販売の代金を回収する都度、その回収金額を売上に計上する方法です。

②回収期限到来基準

回収期限到来基準とは、割賦販売の代金の支払を受ける約定日が到来する都度、その回収すべき金額を売上に計上する方法です。

※ 但し、税法では割賦販売は延払基準に含まれることとなっています。

(2)委託販売

委託販売とは、商品の販売を委託された者(受託者)に販売を委託する販売形態です。この委託販売で商品を売り上げた時は、委託者が受託者に販売手数料や立て替えてもらった経費等を支払います。この場合、受託者側では、受託商品を販売することを受託販売といい、通常の販売と区分します。この委託販売の売上計上基準は、次の通りです。

①原則

・引渡基準(販売基準)

委託販売は、受託者が商品を商品の購入者に引き渡した時点で、売上を計上します。

②例外

・売上計算書到達基準

委託販売では、受託者が委託者に商品を売り上げた内容を記載した売上計算書を送付しますが、その計算書が委託者に到達した時点で、その計算書に記載されている金額を売上計上する基準を売上計算書到達基準といいます。

(3)試用販売

試用販売とは、相手先に商品を届けて一定期間その商品を試してもらいます。そして、その商品の買取意思があれば代金を支払ってもらい、買取意思がないときは、商品を返送するという販売形態です。この試用販売は、 信販売等でよくみられる販売形態です。

この試用販売で重要なことは、相手先に買取意思があるのかないのかということです。相手先が買取意思を表示した時点で売上を計上します。

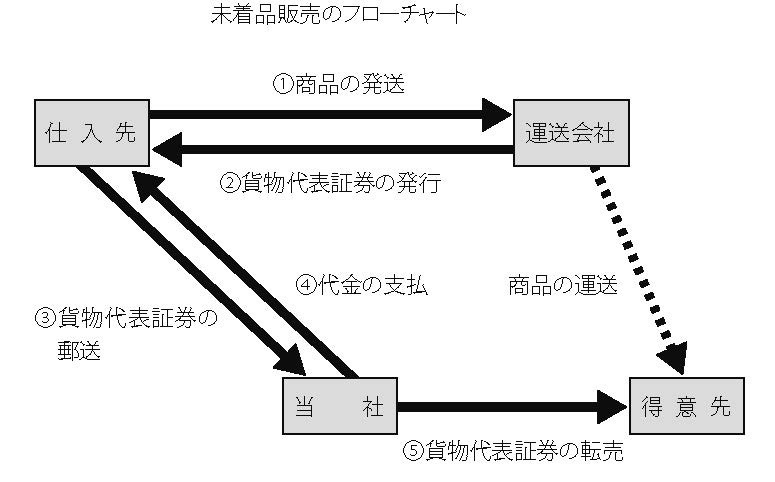

(4)未着品販売

遠距離で商品のやり取りをする海外取引等は、購入した商品の運送に非常に時間がかかります。このような場合に、運送を依頼された運送業者は、「貨物代表証券」「荷役証券」という運送の証としての書類を商品の購入者に送付します。

この貨物代表証券は、その証券のまま転売することができます。つまり、商品が到着していなくてもその書類により、売買することができるのです。このような販売形態のことを、未着品販売といいます。

(5)予約販売

みなさんも、商品を購入するときに事前に予約をすることがあると思います。このように、事前に商品の予約を受けて、商品を販売する形態を予約販売といいます。予約販売も引渡基準により売上を計上します。

なお、この予約販売に類似する形態に先物売買がありますが、これも引渡基準により売上を計上することになります。

返品・値引・割引・割戻

商品を購入した場合でも、その商品を間違えて購入したり・破損していたりといろいろなことが考えられます。ここでは、そのような取扱をみていきます。

(1)返品・値引

①返品

「返品」とは、仕入れた商品が注文したものと異なるときやキズ等の不備がある等の理由で、購入した商品を仕入先に返すことをいいます。返品は、相手に商品自体を返しますので、単価に変更はありません。

売上先では、「売上戻り」となり売上を減額する要素となり、売上戻り勘定によりその内容を把握します。また、仕入先では、「仕入戻り」となり仕入を減額する要素となり、仕入戻り勘定によりその内容を把握します。

②値引

「値引」とは、仕入れた商品が注文と異なるときやキズ等の不備があった等の理由により価格自体を下げることをいいます。

この値引は、商品はそのままですが、単価を下げます。

売上先では、「売上値引」となり売上を減額する要素となり、売上値引勘定によりその内容を把握します。また、仕入先では、「仕入値引」となり仕入を減額する要素となり、仕入値引勘定によりその内容を把握します。

③返品調整引当金

出版業界では、書店で売れなかった書籍について返品という扱いをとっています。返品を受ける出版社では、その分損失を被ることになります。その損失の見込額として、「返品調整引当金勘定」の繰入として営業費用とすることができます。

(2)割引

「割引」とは、得意先が支払条件に記載されている支払日より早く支払った場合や、手形で振り出す条件となっているものを現金で支払った場合等に、その早く支払った日数に応じた利息に相当する金額をいいます。

これは、売上先において「売上割引」となり、仕入先において「仕入割引」となります。またこの割引は、前記(1)の返品・値引と異なり、商品価額には影響せず、金融取引における利息に似た性質のものです。

ですから、これらの勘定科目は営業外項目となります。つまり、売上割引は、支払利息と同じ営業外費用となりますし、仕入割引は、受取利息と同じ営業外収益となります。

ここで、注意しておいてほしいことは、売上割引は費用で、仕入割引は収益ということです。

(3)割戻

「割戻」とは、一定期間に大 の商品を購入した場合、売上金額から何%かを差し引くというリベートのことをいいます。

割戻は、商品自体の動きはなく、商品価格自体が下がることになりますので、値引の性格に類似するものですが、下げる理由が品質不良・破損等による理由ではなく、キャンペーン商品を対象とする等、その規定がはっきりしている販売奨励金的なものです。

この割戻は、金銭による取扱に限らず、物品の贈答や旅行招待等による場合もあります。

但し、旅行招待等は、税法でいう「交際費」に該当する場合がありますので注意が必要です。割戻自体、交際費と混同しやすいので、処理は内容を再確認し正確に行ってください。売上先に対し行うものは「売上割戻」となり、仕入先から受けるものは、「仕入割戻」となります。

またこれらの処理は、それぞれ「売上割戻」として売上を減額する要素となり、「仕入割戻」として仕入を減額する要素となります。